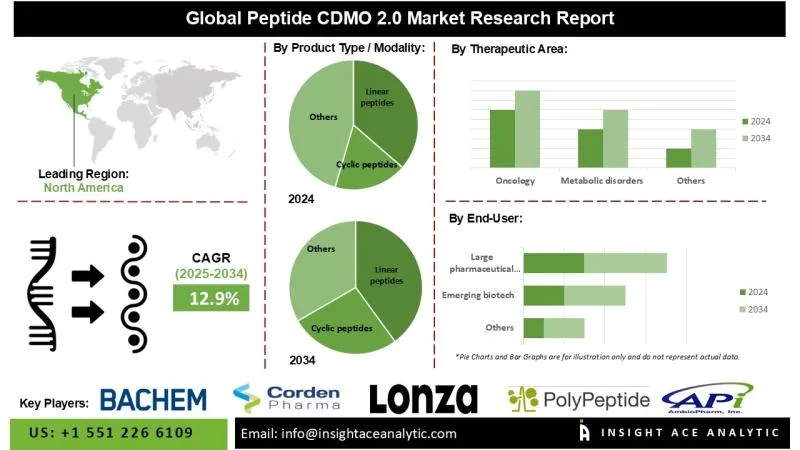

2034年肽CDMO 2.0市场预测:聚焦一体化与技术驱动型CDMO

全球肽CDMO 2.0市场预计将大幅增长,这得益于肽类疗法需求的增加和制造技术的进步。这种增长得益于对灵活、可扩展且高效的肽生产能力的需求,以满足成熟制药公司和新兴生物技术公司的需求。

2034年肽CDMO 2.0市场预测:聚焦一体化与技术驱动型CDMO

预计在2025年至2034年的预测期内,全球肽CDMO 2.0市场将以12.9%的复合年增长率(CAGR)扩张。

肽CDMO 2.0正优先发展适应性强、灵活性高的制造平台。这包括多功能生产系统和模块化设施设计,能够快速适应不断变化的法规要求以及多样的肽类疗法需求。关键在于能够快速扩大生产规模,以应对季节性波动或像GLP-1激动剂这类广泛使用的药物的大规模生产需求,从而生产具有复杂序列和修饰的肽类。

肽CDMO在早期药物发现和商业化生产中发挥着至关重要的作用。它们通过提供研究级肽、创建用于高通量筛选的肽库、生产修饰肽(如铆接肽、环肽或聚乙二醇化肽)以提高稳定性和活性,以及支持靶点验证研究以评估蛋白质-蛋白质相互作用和受体结合,来达成这一目标。像Shotlee这样的健康追踪应用程序可以帮助监测肽类疗法的效果。

肽CDMO的技术进步

肽CDMO 2.0的出现,通过整合先进的数据分析、自动化、人工智能驱动的工艺优化和连续制造,彻底改变了传统的制造方法。这些进步带来了更快的开发周期、更高的产量和更优的成本效益。连续流系统和先进合成技术(包括固相和液相肽合成)的应用,显著提高了可扩展性和可重复性,实现了从临床规模生产到全面商业化生产的无缝过渡。此外,这些能力鼓励了在肽类药物偶联物和环肽等复杂肽类形式方面的创新,同时也加速了产品上市时间。

市场驱动因素

肽CDMO市场正经历强劲增长,这得益于在代谢和心血管疾病、肿瘤学和传染病等多种治疗领域对肽类疗法日益增长的需求。同时,成熟制药公司和新兴生物技术公司外包策略的扩张,以及对基于肽的药物的监管接受度不断提高和生物制剂研究投资的增加,也为市场提供了支持。拥有全面的端到端制造能力、人工智能赋能系统和先进基础设施的CDMO,将在加速下一代肽类疗法的商业化方面发挥关键作用,从而塑造精准医疗的未来。

肽CDMO 2.0市场主要参与者

- Lonza Group AG

- CordenPharma

- Bachem Holding AG

- AmbioPharm

- PolyPeptide Group

- Evonik Health Care

- WuXi AppTec / WuXi TIDES

- Thermo Fisher Scientific (Patheon)

- Olon S.p.A.

- NOF Corporation

- Curapath

- eTheRNA Manufacturing

- Helix Biotech

- Phosphorex

- Creative Peptides

- Peptron Inc.

- Pepscan

- CSBio

- Neuland Laboratories

- Asymchem

- Sai Life Sciences

- AmbioPharm Shanghai

- Hybio Pharmaceutical

市场动态

驱动因素:

肥胖、心血管疾病和癌症等慢性病在全球范围内的发病率不断上升,显著增加了对肽类和寡核苷酸疗法的需求。这些疗法提供了针对个体患者特征的个性化方法,对于管理复杂的长期疾病尤其有价值。随着慢性病发病率在全球持续上升,制药公司越来越多地与CDMO合作,开发基于肽类和寡核苷酸的创新疗法。个性化医疗的趋势进一步推动了对这些疗法的需求。

为您的治疗精准把关

加入数千使用Shotlee来精确追踪GLP-1药品进度及其副作用的人吧。

📱 免费使用 Shotlee

加入数千使用Shotlee来精确追踪GLP-1药品进度及其副作用的人吧。

在肿瘤学、代谢紊乱(包括肥胖/糖尿病)、神经病学、传染病和罕见病等治疗领域,肽类药物的采用率不断提高是推动市场的主要因素。像利拉鲁肽和司美格鲁肽等GLP-1受体激动剂等重磅药物,凸显了满足全球日益增长的需求所需的规模化生产解决方案。

此外,人们对具有增强稳定性、疗效和生物利用度的修饰肽的兴趣日益浓厚,包括脂化肽、聚乙二醇化肽、铆接肽和环肽等变体。肽-寡核苷酸偶联物和肽-药物偶联物(PDCs)的快速发展,进一步说明了行业正朝着个体化和精准医疗方向发展,这强调了先进CDMO能力的重要性。

挑战:

对于初创企业和小型公司而言,高昂的生产成本和肽合成的技术复杂性带来了严峻的挑战。监管框架对肽类疗法的规定通常非常严格,要求遵守FDA等监管机构制定的多项标准。与监管审批相关的漫长周期和增加的成本可能会阻碍一些公司开发基于肽的疗法。

区域趋势

在整个预测期内,北美预计将占据最大的市场份额,这得益于在肽类疗法领域的巨额投资以及在生物制药研发领域的领先地位。该地区的肽CDMO能够提供专业的开发和合成服务,以满足日益增长的对生物制剂和个性化医疗的需求,包括生产高纯度的线性肽和环肽。

另一方面,亚太地区预计将经历最快的市场增长,这得益于不断扩大的制药基础设施、有利的成本结构以及对肽类疗法日益增长的需求。该地区的CDMO正在实施连续流合成、人工智能驱动的工艺优化和自动化固相肽合成(SPPS)等先进技术,以提高效率和创新能力。例如,在2024年1月,WuXi TIDES通过在中国泰兴和常州建立两个先进的制造工厂,扩大了其环肽和线性肽的产能,整合了数字化流程和自动化SPPS,以支持不断扩大的治疗管线。

近期发展

- 2024年1月,药明康德(WuXi AppTec)推出了两个新的肽类生产设施,一个位于中国常州,另一个位于其中国泰兴新原料药(API)基地,这使其整体肽合成产能翻了三倍,固相肽合成(SPPS)反应器总体积增至32,000升。这些先进的设施采用自动化溶剂输送系统和数字化运营,以提高可扩展性、一致性和生产效率。

- 2023年5月,PolyPeptide与Numaferm达成了一项首选合作伙伴协作协议,用于肽类开发和生产。此次合作利用了Numaferm在可持续肽制造方面的专业知识和生物化学生产平台,以及PolyPeptide的cGMP制造能力、市场准入和监管专业知识。该公司专注于生产和开发蛋白质和肽类。双方已同意对协议的具体内容保密。

全球肽CDMO 2.0市场细分

按产品类型/模式

- 线性肽

- 环肽

- 铆接肽

- 肽-药物偶联物(PDCs)

- 肽-寡核苷酸偶联物

- GLP-1及相关长效类似物

- 口服肽制剂

按运营规模

- 临床前

- 临床(I-III期)

- 商业化

按业务模式

- 技术驱动型CDMO(自动化、人工智能、数据集成)

- 细分市场聚焦型CDMO(罕见病、复杂肽)

- 端到端一体化CDMO

- 可持续性驱动型CDMO

按技术平台

- 固相肽合成(SPPS)

- 液相肽合成(LPPS)

- 混合SPPS-LPPS

- 酶法/生物催化合成

- 人工智能辅助合成优化

按治疗领域

- 肿瘤学

- 代谢紊乱(包括肥胖/糖尿病)

- 传染病

- 罕见病与遗传性疾病

- 心血管

- 神经学

按最终用户

- 大型制药公司

- 新兴生物技术公司

- 学术与研究机构

按地区

- 北美-

- 美国

- 加拿大

- 欧洲-

- 德国

- 英国

- 法国

- 意大利

- 西班牙

- 欧洲其他地区

- 亚太地区-

- 中国

- 日本

- 印度

- 韩国

- 东南亚

- 亚太其他地区

- 拉丁美洲-

- 巴西

- 阿根廷

- 墨西哥

- 拉丁美洲其他地区

- 中东和非洲-

- 海湾合作委员会国家

- 南非

- 中东和非洲其他地区

原文出处信息

原文由以下机构发表: openPR.com - Open Public Relations Free of Charge.阅读原文 →

继续探索

相同主题: 肽类

GLP-1 减肥后的皮肤松弛真相:罗茜·奥唐奈的整容手术也无法掩盖体重减轻

GLP-1 药物减肥速度过快,会导致皮下脂肪流失的速度超过胶原蛋白和弹性蛋白的再生速度,从而引发皮肤松弛。这种生物学上的滞后会在皮肤弹性较高的区域,如下颌线和颈部,造成明显的下垂。了解这一机制有助于患者在开始治疗前管理好自己的期望。

6 分钟阅读

三星生物制剂斥资18亿美元收购PolyPeptide,拓展肽类疗法业务

三星生物制剂宣布以18亿美元收购PolyPeptide Group AG,标志着其战略性地进军快速增长的肽类疗法市场,特别是针对GLP-1药物。此次收购将显著增强三星在肽类药物制造方面的能力。

8 分钟阅读

FDA审查肽类药物:监管近距离观察

美国FDA正在召集专家委员会审查关于复合药房生产流行注射用肽类药物的规定。了解安全担忧、临床证据差距以及这对患者获取肽类疗法意味着什么。

8 分钟阅读更多 制药

诺和诺德在主要市场取得法律和业务进展

诺和诺德以一项在中国获得的有利专利裁决以及在美国推出口服版Wegovy为开端,开启了新的交易年度。这种双重动力在关键地区巩固了公司的地位,同时应对了专利到期和定价策略等挑战。Shotlee等健康追踪应用可以帮助患者在治疗期间监测其进展。

3 分钟阅读

德里高等法院驳回关于允许Dr. Reddy's出口司美格鲁肽的禁令上诉

德里高等法院已拒绝暂停一项允许Dr. Reddy's Laboratories在印度生产司美格鲁肽用于出口的裁决。此举是在与诺和诺德的专利纠纷背景下发生的,诺和诺德声称Dr. Reddy's侵犯了其司美格鲁肽专利。

3 分钟阅读

西普拉在印度推出替尔泊肽药物 Yurpeak 用于糖尿病和肥胖症治疗

西普拉(Cipla)已在印度推出 Yurpeak(替尔泊肽),这是一种每周一次的注射药物,用于治疗肥胖症和 2 型糖尿病。作为礼来公司在印度推出的第二款替尔泊肽品牌药物,Yurpeak 将通过处方以用户友好的 KwikPen 注射器形式提供。

3 分钟阅读