GLP-1 革命:重塑健康的 Ozempic、Wegovy 和 Mounjaro

GLP-1 类似物市场正在经历前所未有的增长,从糖尿病治疗扩展到全面的心血管代谢解决方案。了解推动这一动态领域发展的关键驱动因素、领先药物和未来创新。

代谢健康治疗的格局正在经历深刻的变革,其驱动力是被称为 GLP-1 类似物的药物。曾经主要因其在 2 型糖尿病管理中的作用而闻名,Ozempic、Wegovy、Mounjaro 和 Zepbound 等药物如今已成为应对全球肥胖流行病和降低心血管风险的最前沿。这一演变标志着一个重大转变,将 GLP-1 疗法定位为全面的代谢护理平台。根据最新的市场情报,全球 GLP-1 类似物市场预计将从 2024 年的约 628.1 亿美元激增至 2033 年的惊人的 2990.8 亿美元,在此期间的复合年增长率 (CAGR) 为 17.6%。这种显著的扩张凸显了这些强大治疗药物日益增长的需求和广泛的应用。

健康挑战的汇聚推动 GLP-1 需求

GLP-1 类似物市场的卓越增长轨迹并非孤立现象,而是多种关键全球健康趋势汇聚的结果。其核心在于,2 型糖尿病患病率的不断上升和全球肥胖率的持续攀升为市场需求奠定了巨大的基础。这些通常相互关联的疾病代表着重大的公共卫生挑战,并带来深远的后果。

世界卫生组织 (WHO) 报告称,2022 年,全球约有 43% 的成年人超重,16% 的人患有肥胖症。对年轻一代而言,情况同样令人担忧,超过 3.9 亿儿童和青少年被列为超重。与此同时,糖尿病的负担日益加剧,患有该病的人数自 1990 年以来增加了两倍多,到 2022 年达到 8.3 亿。令人警惕的是,其中很大一部分人未能获得充分的药物治疗,这凸显了对有效管理策略的重大未满足需求。

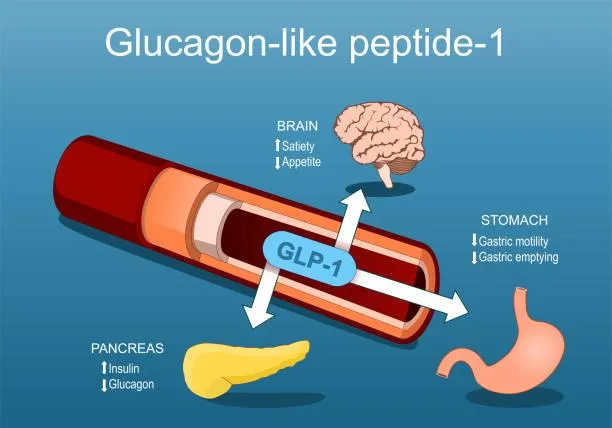

GLP-1 类似物通过模仿天然存在的胰高血糖素样肽-1 (Glucagon-Like Peptide-1) 激素的作用来解决这些相互关联的问题。这种激素在调节血糖方面起着至关重要的作用,它能刺激胰岛素分泌,抑制胰高血糖素释放,并且重要的是,能促进饱腹感,从而减少食欲和热量摄入。这种双重作用使其不仅在血糖控制方面非常有效,而且在支持显著的体重减轻方面也卓有成效。

超越血糖控制:拓展治疗视野

使 GLP-1 市场超越传统糖尿病管理的是其在更广泛的心血管代谢护理中的作用日益扩大。新兴证据和扩大的监管批准正将这些药物定位为降低心血管和肾脏疾病风险的重要工具。2024 年 3 月,美国食品药品监督管理局 (FDA) 批准 Wegovy(司美格鲁肽)用于在已确诊心血管疾病以及肥胖或超重成人中,结合低热量饮食和增加体育活动,降低心血管死亡、心脏病发作和中风的风险。这一批准标志着一个范式转变,将 GLP-1 从糖尿病药物转变为全面的心血管代谢干预措施。

为了进一步巩固这一扩大的治疗范围,FDA 于 2025 年 1 月批准 Ozempic 用于一项特定适应症:降低患有 2 型糖尿病和慢性肾脏疾病的成人中肾脏疾病恶化、肾衰竭和心血管死亡的风险。这项基于强有力的 FLOW IIIb 期临床试验的批准,凸显了这些药物在保护重要器官和改善更广泛患者群体的长期健康结局方面可能产生的深远影响。

关键参与者和产品创新推动市场增长

GLP-1 市场以动态的竞争格局为特征,既有成熟的制药巨头,也有创新的新兴参与者。在领先产品中,Ozempic 已占据了重要的市场份额,预计在 2024 年将占全球 GLP-1 市场的 27.5%。其成功归因于其对 GLP-1 受体的选择性结合和激活,以及允许方便的每周一次给药的结构修饰。这种给药的便捷性是长期慢性病管理的关键因素,可提高患者依从性和整体治疗成功率。

司美格鲁肽分子是 Ozempic 和 Wegovy 的基础,在代谢护理领域已成为公认的领导者,并得到了糖尿病控制、体重管理以及现在的心血管益处的强有力临床数据的支持。随着 GLP-1 的治疗应用不断拓宽,具有强大临床熟悉度和医生信任度的成熟品牌有望在市场增长中保持核心地位。

下一前沿:口服制剂和新型分子

在 GLP-1 领域,创新是持续不断的,口服制剂和下一代分子的开发正在开辟新的增长和患者可及性途径。口服 GLP-1 受体激动剂的推出代表着一项重大飞跃,有可能克服注射给药的障碍,惠及那些对针头犹豫或无法使用针头的患者。这种增强的便利性可以极大地扩大这些疗法的采用。

研发管线充满着有希望的进展。例如,一项针对肥胖症的在研 GLP-1 受体激动剂 MET-097i 的积极 IIa 期结果,该药物可能实现每月一次给药;以及一项针对肥胖症的每日一次口服 GLP-1 受体激动剂 TERN-601 的积极 I 期结果,都预示着未来将专注于改善给药频率、提高便利性并扩大患者覆盖范围。这些进步对于使有效的代谢治疗惠及更广泛的人群并使其更易于管理至关重要。

肥胖症治疗:新的收入引擎和公共卫生要务

肥胖症药物细分市场的快速增长是当前 GLP-1 类似物市场的一个决定性特征。这些疗法在慢性体重管理方面的接受度日益提高,是新的重要收入来源,也是对肥胖症作为一种慢性病日益增长的认识的重大回应。礼来公司 SURMOUNT-1 试验的积极顶线结果,该试验评估了替尔泊肽在超重或肥胖且患有糖尿病前期疾病的成人中用于长期体重管理和延缓糖尿病进展的情况,正是这一趋势的例证。

为您的治疗精准把关

加入数千使用Shotlee来精确追踪GLP-1药品进度及其副作用的人吧。

📱 免费使用 Shotlee

加入数千使用Shotlee来精确追踪GLP-1药品进度及其副作用的人吧。

这一转变至关重要,因为它将肥胖症治疗从单纯的生活方式干预推向了持续的药物治疗。鉴于肥胖症与一系列严重的健康问题相关,包括 2 型糖尿病、心血管疾病、高血压、代谢综合征和某些癌症,对有效医疗干预措施的需求将日益增强。世卫组织强调,肥胖症严重影响生活质量、活动能力和睡眠,因此有效管理是至关重要的公共卫生要务。

地域市场动态:北美、欧洲和亚太地区

北美和欧洲目前主导着全球 GLP-1 类似物市场,合计占有超过 70% 的份额。预计北美地区在 2024 年将占据约 42.5% 的市场份额,这得益于高发的肥胖症和 2 型糖尿病患病率、成熟的医疗保健基础设施、有利的报销政策以及先进疗法的高采用率。该地区还受益于产品供应的增加,包括最近 FDA 批准了利拉鲁肽注射液(Victoza)的首个仿制药版本,这可以为成本曾是障碍的患者提高可及性。

亚太地区正在成为一个高增长市场,预计在 2024 年将占全球市场的 19.8%。这一增长得益于 2 型糖尿病和肥胖症发病率的上升,以及城市化、生活方式的改变和人口老龄化。该地区的人口结构变化,预计到 2050 年 60 岁及以上人口将翻倍,这将增加易患代谢性疾病的人口数量。此外,生物类似药的推出,例如 Glenmark Pharmaceuticals 在印度推出的 Lirafit(一种利拉鲁肽生物类似药),标志着在新兴市场提高可负担性和扩大可及性的重要途径。

应对成本障碍和竞争格局

尽管具有巨大的治疗前景和市场增长,但 GLP-1 类似物的高昂成本仍然是可及性的一个重大障碍。每月治疗费用可能接近 1000 美元,这使得许多没有全面保险的患者无法负担这些药物。虽然这种高昂的定价反映了这些药物带来的显著价值和创新,但它也加剧了对开发更经济实惠的替代方案的关注。

这种成本动态产生了双重市场力量:一方面,可负担性和报销方面的挑战限制了可及性;另一方面,它凸显了高商业价值并刺激了竞争。这种竞争正在推动仿制药、生物类似药、口服制剂和下一代分子的创新。能够有效平衡临床差异化与改善可及性和可负担性的公司,很可能获得显著的市场优势。

竞争格局中充斥着礼来公司 (Eli Lilly and Company) 和诺和诺德 (Novo Nordisk A/S) 等主要参与者,以及赛诺菲 (Sanofi)、阿斯利康 (AstraZeneca) 和勃林格殷格翰 (Boehringer Ingelheim) 等公司。新兴参与者,包括梯瓦制药 (Teva Pharmaceuticals)、Viking Therapeutics 和 Terns Pharmaceuticals,正通过研发管线进展以及仿制药/生物类似药的推出,积极地扰乱市场。梯瓦制药近期在美国推出仿制利拉鲁肽,以及 Biocon 在英国的推出,都体现了这一不断变化的市场,在这个市场中,重磅药物的需求、仿制药的可及性以及研发管线的创新正在汇聚。

战略展望:GLP-1 作为代谢医学的支柱

GLP-1 类似物市场有望实现持续的高增长,以解决全球一些最普遍和成本最高的慢性病。肥胖症和糖尿病发病率的上升、心血管和肾脏保护适应症的扩大、口服给药和长效制剂的进步,以及生物类似药的日益普及,共同重塑着该行业的商业未来。随着市场从 2024 年的 628.1 亿美元增长到预计的 2033 年的 2990.8 亿美元,GLP-1 类似物正巩固其作为本十年最具影响力的药物类别之一的地位。

下一阶段的竞争将由多方面的方法定义,包括疗效、安全性、给药便利性、可及性、报销策略、口服给药、联合疗法以及在各种心血管代谢疾病中的适应症扩展。对于管理自身健康的个体而言,了解这些进展至关重要。像 Shotlee 这样的工具可以在跟踪药物依从性、监测剂量和记录症状方面发挥至关重要的作用,从而使患者能够积极参与其治疗过程并优化其健康结局。

最终,GLP-1 类似物市场代表着公共卫生需求、科学创新和商业机会的强大交汇点。其持续的演变有望重新定义代谢性疾病的管理,并显著改善全球数百万人的生活。

实践要点:

- GLP-1 类似物正迅速从仅用于糖尿病的治疗药物发展为全面的心血管代谢解决方案。

- 全球肥胖症和 2 型糖尿病发病率的上升是市场增长的主要驱动力。

- 口服制剂和长效注射剂的创新正在提高患者的便利性和可及性。

- 尽管成本仍然是一个障碍,但仿制药和生物类似药的竞争正在增加。

- 对于患者而言,使用 Shotlee 等工具跟踪药物、剂量和症状可以支持有效的管理和依从性。

?常见问题

什么是 GLP-1 类似物,为什么它们会引起如此大的关注?

GLP-1 类似物是模仿天然激素胰高血糖素样肽-1 (Glucagon-Like Peptide-1) 作用的药物。它们通过增加胰岛素分泌和减少胰高血糖素来帮助调节血糖。它们近期受到广泛关注,是因为它们在促进体重减轻方面效果显著,并且在降低心血管和肾脏疾病风险方面的作用日益扩大,使其成为全面的代谢健康工具。

目前有哪些领先的 GLP-1 药物可供使用?

领先的 GLP-1 药物包括 Ozempic 和 Wegovy(均为司美格鲁肽)、Mounjaro 和 Zepbound(均为替尔泊肽)、Rybelsus(口服司美格鲁肽)、Saxenda 和 Victoza(利拉鲁肽)以及 Trulicity(度拉糖肽)。这些药物在具体适应症、作用机制(例如,仅 GLP-1 vs. 双重激动剂)和给药途径方面有所不同。

除了糖尿病,GLP-1 类似物还有助于管理哪些其他健康状况?

GLP-1 类似物越来越多地被批准并用于治疗肥胖症,以及降低患有已确诊心血管疾病和肥胖症的个体发生主要不良心血管事件(如心脏病发作和中风)的风险。它们在减缓 2 型糖尿病患者慢性肾脏疾病的进展方面也显示出潜力。

GLP-1 市场的预期增长是多少,是什么在推动它?

GLP-1 类似物市场预计将显著增长,从 2024 年的约 628.1 亿美元增长到 2033 年的 2990.8 亿美元,在此期间的复合年增长率 (CAGR) 为 17.6%。这种增长是由全球肥胖症和 2 型糖尿病发病率的不断上升,以及心血管代谢益处的临床证据不断扩大和口服制剂及双重作用激动剂等创新所驱动的。

使用 GLP-1 类似物是否存在任何重大的挑战或障碍?

主要挑战在于这些药物的高昂成本,这可能限制许多患者的获取,特别是那些没有全面保险的患者。此外,一些个体可能会经历副作用,而注射的需求可能对部分患者构成障碍,尽管口服制剂的出现正在解决这一问题。

原文出处信息

原文由以下机构发表: openPR.com - Open Public Relations Free of Charge.阅读原文 →

继续探索

相同主题: 医学进展

GLP-1药物治疗肥胖:专家预见更广泛的革命

GLP-1受体激动剂药物如司美格鲁肽和替尔泊肽显著推动了肥胖治疗的进步,但专家强调,综合、个性化的护理正在整合各种治疗策略,这才是未来趋势。

6 分钟阅读

超越药物:GLP-1药物如何应对减肥与社会压力

探索GLP-1药物如何改变生活,带来显著的体重减轻和提升的自尊。本文深入探讨了个人胜利以及更广泛的社会影响,包括女性身体持续面临的压力。

8 分钟阅读

Wegovy新突破:司美格鲁肽治疗脂肪性肝炎(MASH)

英国MHRA已批准Wegovy(司美格鲁肽)用于治疗脂肪性肝炎(MASH),这是针对患有MASH和肝纤维化的患者的一项重大进展。本文深入探讨了此次批准的细节、药物的作用机制及其影响。

6 分钟阅读