Prognoza rynku Peptide CDMO 2.0 do 2034: Zintegrowane i zaawansowane CDMO

Globalny rynek Peptide CDMO 2.0 jest gotowy na znaczny wzrost, napędzany rosnącym popytem na terapeutykę peptydową i postępami w technologiach produkcji. Ten wzrost wynika z potrzeby elastycznej, skalowalnej i efektywnej produkcji peptydów, aby sprostać wymaganiom uznanych firm farmaceutycznych i wschodzących biotechów.

Na tej stronie

Prognoza rynku Peptide CDMO 2.0 do 2034: Nacisk na zintegrowane i zaawansowane technologicznie CDMO

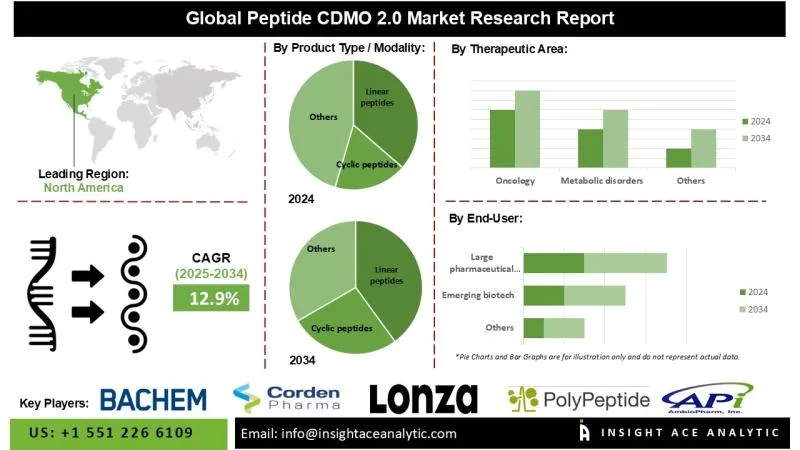

Globalny rynek Peptide CDMO 2.0 ma rosnąć w tempie 12,9% CAGR w okresie prognozy od 2025 do 2034 roku. Peptide CDMOs 2.0 priorytetowo traktują adaptacyjne i elastyczne platformy produkcyjne. Obejmuje to wielofunkcyjne systemy produkcyjne i modułowe projekty zakładów, umożliwiające szybką adaptację do zmieniających się wymagań regulacyjnych oraz różnorodnych potrzeb terapeutyk peptydowych. Kluczowym aspektem jest zdolność do szybkiego skalowania produkcji, od dostosowania do sezonowych wahań po masową produkcję popularnych leków, takich jak agoniści GLP-1, w celu wytwarzania peptydów o złożonych sekwencjach i modyfikacjach. Peptide CDMOs odgrywają kluczową rolę we wczesnych etapach odkrywania leków i produkcji komercyjnej. Osiągają to poprzez dostarczanie peptydów klasy badawczej, tworzenie bibliotek peptydowych do przesiewu wysokoprzepustowego, produkcję zmodyfikowanych peptydów (takich jak zszywane, cykliczne lub PEGylowane) w celu poprawy stabilności i aktywności oraz wspieranie badań walidacji celów w celu oceny interakcji białko-białko i wiązania receptorów.Postępy technologiczne w Peptide CDMOs

Pojawienie się Peptide CDMO 2.0 zrewolucjonizowało tradycyjne metody produkcji dzięki integracji zaawansowanej analityki danych, automatyzacji, optymalizacji procesów opartej na AI oraz ciągłej produkcji. Te postępy doprowadziły do krótszych czasów rozwoju, wyższych wydajności i lepszej opłacalności. Wykorzystanie systemów ciągłego przepływu i zaawansowanych technologii syntezy, w tym syntezy peptydów w fazie stałej i ciekłej, znacząco poprawiło skalowalność i powtarzalność, umożliwiając płynne przejście od produkcji w skali klinicznej do pełnej produkcji komercyjnej. Ponadto te możliwości stymulują innowacje w złożonych formatach peptydowych, takich jak koniugaty peptyd-lek i peptydy cykliczne, jednocześnie przyspieszając wprowadzenie na rynek. Aplikacje do śledzenia zdrowia, takie jak Shotlee, mogą pomóc w monitorowaniu efektów terapeutyk peptydowych.Czynniki napędzające rynek

Rynek peptide CDMO przeżywa silny wzrost dzięki rosnącemu zapotrzebowaniu na terapeutykę peptydową w różnych obszarach terapeutycznych, w tym zaburzeniach metabolicznych i sercowo-naczyniowych, onkologii oraz chorobach zakaźnych. Rynek jest dodatkowo wspierany przez rozszerzanie strategii outsourcingu zarówno przez uznane firmy farmaceutyczne, jak i wschodzące firmy biotech, rosnące akceptację regulacyjną leków peptydowych oraz zwiększane inwestycje w badania nad biologikami. CDMOs oferujące kompleksowe możliwości produkcji end-to-end, systemy oparte na AI i zaawansowaną infrastrukturę odegrają kluczową rolę w przyspieszaniu komercjalizacji terapii peptydowych nowej generacji, kształtując przyszłość medycyny precyzyjnej.Kluczowi gracze na rynku Peptide CDMO 2.0

- Lonza Group AG

- CordenPharma

- Bachem Holding AG

- AmbioPharm

- PolyPeptide Group

- Evonik Health Care

- WuXi AppTec / WuXi TIDES

- Thermo Fisher Scientific (Patheon)

- Olon S.p.A.

- NOF Corporation

- Curapath

- eTheRNA Manufacturing

- Helix Biotech

- Phosphorex

- Creative Peptides

- Peptron Inc.

- Pepscan

- CSBio

- Neuland Laboratories

- Asymchem

- Sai Life Sciences

- AmbioPharm Shanghai

- Hybio Pharmaceutical

Dynamika rynku

Czynniki napędzające:

Rosnąca globalna prevalencja chorób przewlekłych, takich jak otyłość, zaburzenia sercowo-naczyniowe i rak, znacząco zwiększa popyt na terapeutykę peptydową i oligonukleotydową. Te terapie oferują spersonalizowane podejścia dostosowane do indywidualnych profili pacjentów, co czyni je szczególnie cennymi w zarządzaniu złożonymi, długoterminowymi schorzeniami. W miarę jak wskaźniki chorób przewlekłych rosną na całym świecie, firmy farmaceutyczne coraz częściej współpracują z CDMOs w celu opracowywania innowacyjnych terapii opartych na peptydach i oligonukleotydach. Trend w kierunku medycyny spersonalizowanej dodatkowo napędza popyt na te terapie. W różnych obszarach terapeutycznych, takich jak onkologia, zaburzenia metaboliczne (w tym cukrzyca i otyłość), neurologia, choroby zakaźne i rzadkie choroby, rosnąca adopcja peptydów jest głównym czynnikiem napędzającym rynek. Leki przełomowe, takie jak agoniści receptora GLP-1, jak liraglutyd i semaglutyd, podkreślają potrzebę skalowalnych rozwiązań produkcyjnych, aby sprostać rosnącemu globalnemu popytowi. Ponadto rośnie zainteresowanie zmodyfikowanymi peptydami oferującymi zwiększoną stabilność, skuteczność i biodostępność, w tym warianty lipidowane, PEGylowane, zszywane i cykliczne. Szybki rozwój koniugatów peptyd-oligonukleotydowych i koniugatów peptyd-lek (PDC) ilustruje ruch branży w kierunku medycyny indywidualnej i precyzyjnej, podkreślając znaczenie zaawansowanych możliwości CDMO.Wyzwania:

Dla startupów i mniejszych firm wysokie koszty produkcji oraz techniczne złożoności syntezy peptydów stanowią poważne wyzwania. Ramy regulacyjne dotyczące terapii peptydowych są często rygorystyczne, wymagając przestrzegania wielu standardów ustalonych przez organy takie jak FDA. Wydłużone terminy i zwiększone koszty związane z zatwierdzeniami regulacyjnymi mogą zniechęcać niektóre firmy do rozwijania terapii peptydowych.Trendy regionalne

Ameryka Północna ma utrzymać największy udział w rynku w całym okresie prognozy, napędzana znaczącymi inwestycjami w terapeutykę peptydową i wiodącą pozycją w badaniach i rozwoju biopharmaceuticalnym. Peptide CDMOs w regionie są dobrze przygotowane do oferowania specjalistycznych usług rozwoju i syntezy zgodnych z rosnącym naciskiem na biologiki i medycynę spersonalizowaną, w tym produkcję wysokocząsteczkowych peptydów liniowych i cyklicznych. Z drugiej strony region Azji i Pacyfiku ma odnotować najszybszy wzrost rynku dzięki rozwijającej się infrastrukturze farmaceutycznej, korzystnym strukturom kosztowym i rosnącemu popytowi na terapeutykę peptydową. CDMOs w tym regionie wdrażają zaawansowane technologie, takie jak synteza ciągłego przepływu, optymalizacja procesów oparta na AI oraz zautomatyzowana synteza peptydów w fazie stałej (SPPS), aby poprawić efektywność i innowacyjność. Na przykład WuXi TIDES rozszerzyło w styczniu 2024 r. moce dla peptydów cyklicznych i liniowych, zakładając dwa zaawansowane zakłady produkcyjne w Taixing i Changzhou w Chinach, integrując zdigitalizowane procesy i zautomatyzowaną SPPS w celu wsparcia rozszerzającego się pipeline'u terapeutycznego.Ostatnie wydarzenia

- W styczniu 2024 r. WuXi AppTec uruchomiło dwa nowe zakłady produkcji peptydów, jeden w Changzhou i drugi na nowym miejscu API w Taixing w Chinach, co potroiło ich ogólną moc syntezy peptydów i zwiększyło całkowitą objętość reaktorów Solid-Phase Peptide Synthesis (SPPS) do 32 000 litrów. Te zaawansowane zakłady wykorzystują zautomatyzowane systemy dostarczania rozpuszczalników i cyfrowe operacje w celu zwiększenia skalowalności, spójności i efektywności produkcji.

- PolyPeptide i Numaferm zawarły w maju 2023 r. umowę o preferowanej współpracy partnerskiej w zakresie rozwoju i produkcji peptydów. Ta współpraca wykorzystuje ekspertyzę Numaferm w zrównoważonej produkcji peptydów i platformę produkcji biochemicznej obok możliwości produkcji cGMP PolyPeptide, dostępu do rynku i ekspertyzy regulacyjnej. Firma specjalizuje się w produkcji i rozwoju białek i peptydów. Strony zgodziły się zachować poufność szczegółów umowy.

Segmentacja globalnego rynku Peptide CDMO 2.0

Według typu produktu / modalności

- Peptydy liniowe

- Peptydy cykliczne

- Peptydy zszywane

- Koniugaty peptyd-lek (PDC)

- Koniugaty peptyd-oligonukleotydowe

- GLP-1 i pokrewne analogi długodziałające

- Formulacje peptydów doustnych

Według skali operacji

- Przedkliniczna

- Kliniczna (Faza I-III)

- Komersyjna

Według modelu biznesowego

- CDMOs oparte na technologii (automatyzacja, AI, integracja danych)

- CDMOs wyspecjalizowane (choroby rzadkie, złożone peptydy)

- Zintegrowane CDMOs end-to-end

- CDMOs nastawione na zrównoważony rozwój

Według platformy technologicznej

- Synteza peptydów w fazie stałej (SPPS)

- Synteza peptydów w fazie ciekłej (LPPS)

- Hybrydowa SPPS-LPPS

- Synteza enzymatyczna/biotleniczna

- Optymalizacja syntezy wspomagana AI

Według obszaru terapeutycznego

- Onkologia

- Zaburzenia metaboliczne (w tym otyłość/cukrzyca)

- Choroby zakaźne

- Choroby rzadkie i genetyczne

- Serce i naczynia

- Neurologia

Według użytkownika końcowego

- Duże firmy farmaceutyczne

- Wschodzące biotech

- Uczelnie i instytucje badawcze

Według regionu

- Ameryka Północna-

- USA

- Kanada

- Europa-

- Niemcy

- Wielka Brytania

- Francja

- Włochy

- Hiszpania

- Pozostała Europa

- Azja-Pacyfik-

- Chiny

- Japonia

- Indie

- Korea Południowa

- Azja Południowo-Wschodnia

- Pozostały region Azji i Pacyfiku

- Ameryka Łacińska-

- Brazylia

- Argentyna

- Meksyk

- Pozostała Ameryka Łacińska

- Bliski Wschód i Afryka-

- Kraje GCC

- RPA

- Pozostały Bliski Wschód i Afryka

Źródło Publikacji

Zredagowano we współpracy z openPR.com - Open Public Relations Free of Charge.Czytaj całoś →

Odkrywaj dalej

Ten sam temat: Peptydy

Nowojorczycy zamawiają peptydy jak jedzenie na wynos – i California Trim Clinic stoi za tym

Nowy Jork doświadcza boomu w zakresie terapii peptydowej za pośrednictwem platform telehealth. Artykuł omawia najpopularniejsze związki, protokoły bezpieczeństwa i sposoby skutecznego śledzenia wyników.

8 minut na czytanie

Peptydy pod lupą FDA: przegląd regulacyjny

Agencja Żywności i Leków (FDA) powołuje panel ekspertów do przeglądu regulacji dotyczących popularnych peptydów iniekcyjnych. Dowiedz się o obawach dotyczących bezpieczeństwa, lukach w dowodach klinicznych i tym, co to oznacza dla dostępu pacjentów do terapii peptydowej.

8 minut na czytanie

Peptydy dla kulturystów i sportowców: szybsza regeneracja po wysiłku

Szczegółowa analiza peptydów stosowanych przez kulturystów w celu regeneracji, w tym mechanizmów TB-500, obaw dotyczących bezpieczeństwa i obecnego statusu regulacyjnego FDA.

8 minut na czytanieWięcej w Farmacja

Novo Nordisk osiąga prawne i biznesowe postępy na głównych rynkach

Novo Nordisk rozpoczyna rok handlowy z znaczącymi postępami, w tym korzystną decyzją patentową w Chinach i wprowadzeniem doustnej wersji Wegovy w USA. To podwójne przyspieszenie wzmacnia pozycję firmy na kluczowych rynkach, jednocześnie radząc sobie z wyzwaniami takimi jak wygaśnięcia patentów i strategie cenowe. Aplikacje do monitorowania zdrowia jak Shotlee mogą pomóc pacjentom w śledzeniu postępów podczas takich terapii.

3 minut na czytanie

Indyjscy producenci leków dostosowują ceny GLP-1, gdy Novo Nordisk obniża cenę Wegovy w Indiach

Indyjscy producenci leków modyfikują strategie cenowe dla iniekcji na odchudzanie po obniżce ceny Wegovy przez Novo Nordisk. Firmy generyczne ponownie oceniają ceny premierowe z powodu tej zmiany. Oczekuje się, że konkurencja obniży ceny na rynku GLP-1.

3 minut na czytanie

Peptydy: Czy Spełniają Obietnice Dotyczące Skóry i Zdrowia?

Od rutynowej pielęgnacji skóry po leki na odchudzanie z grupy GLP-1, peptydy są wszędzie. Ale czy spełniają obietnice dotyczące zdrowia skóry, długowieczności i regeneracji? Ten artykuł zagłębia się w naukę i trend.

9 minut na czytanie