Oltre il Glucosio: le Terapie GLP-1 Ridisegnano la Cura Metabolica

Il mercato degli agonisti del recettore GLP-1 sta vivendo una crescita esplosiva, trasformandosi da trattamento focalizzato sul diabete a pietra angolare della cura metabolica completa. Scopri i principali motori, le molecole leader come semaglutide e tirzepatide e le prospettive future.

In questa pagina

- Il Paradigma in Evoluzione nel Trattamento del Diabete

- Molecole Chiave che Guidano le Dinamiche di Mercato

- Vie di Somministrazione: Colmare Accesso ed Efficacia

- Canali di Distribuzione e Dinamiche Regionali

- Sviluppi Recenti che Plasmano il Futuro

- Profili Aziendali: Leader nell'Innovazione Metabolica

- Punti Chiave Pratici per Pazienti e Operatori Sanitari

- Conclusione: Una Nuova Era nella Salute Metabolica

- Semaglutide: Il Leader Consolidato

- Tirzepatide: L'Innovatore Disruptive

- Attori Consolidati ed Emergenti

- Terapie Iniettabili: La Spina Dorsale Consolidata

- GLP-1 Orali: Il Futuro dell'Accessibilità

- Farmacie al Dettaglio: La Prima Linea di Accesso

- Altri Canali Chiave

- Leadership Regionale del Mercato

- Novo Nordisk

- Eli Lilly and Company

- Sanofi e AstraZeneca

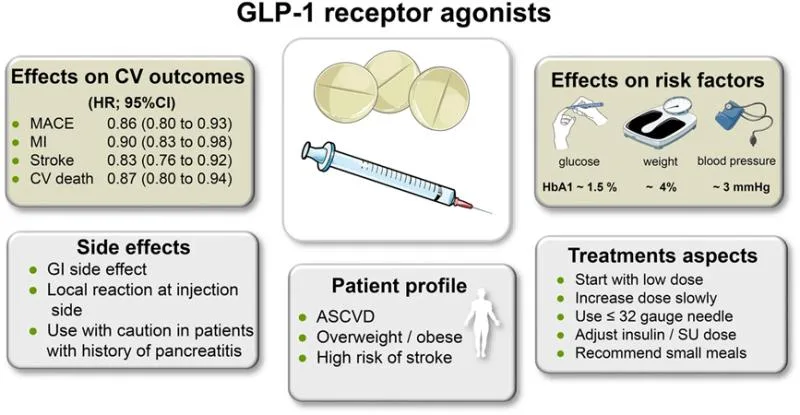

Il panorama del trattamento del diabete di tipo 2 sta subendo una profonda trasformazione, andando ben oltre la semplice gestione del glucosio. In prima linea in questo cambiamento ci sono gli agonisti del recettore del peptide-1 simile al glucagone (GLP-1), una classe di farmaci che non solo sta ridefinendo la cura del diabete, ma sta anche emergendo come attore chiave nella gestione più ampia delle malattie cardiometaboliche. Questa evoluzione sta alimentando una crescita di mercato senza precedenti, con un'espansione prevista da circa 49,28 miliardi di dollari nel 2025 a un previsto 95,36 miliardi di dollari entro il 2032, con un robusto tasso di crescita annuale composto (CAGR) del 9,89%.

Questo aumento di valore sottolinea un cambiamento fondamentale: le terapie GLP-1 stanno passando da una prescrizione specialistica a una piattaforma strategica per la cura metabolica. Fattori come la crescente fiducia dei medici, una maggiore consapevolezza dei pazienti, i progressi nelle formulazioni dei farmaci (incluse convenienti iniezioni settimanali e opzioni orali) e un'intensa competizione tra i principali attori farmaceutici stanno convergendo per rendere questa categoria un motore di crescita globale. Mentre i sistemi sanitari affrontano il crescente peso del diabete di tipo 2 e delle sue complicanze associate, gli agonisti GLP-1 offrono un approccio più completo rispetto ai farmaci tradizionali per il diabete, allineandosi perfettamente con i moderni modelli di cura cronica.

Il Paradigma in Evoluzione nel Trattamento del Diabete

La crescente adozione degli agonisti del recettore GLP-1 è direttamente collegata all'evoluzione delle priorità di trattamento nel diabete di tipo 2. Gli operatori sanitari stanno dando sempre più priorità agli esiti a lungo termine per i pazienti, alla riduzione dei rischi di complicanze croniche e al miglioramento della qualità della vita generale, piuttosto che concentrarsi esclusivamente sul controllo glicemico a breve termine. Lo sviluppo di vie di somministrazione più convenienti, come le formulazioni iniettabili settimanali e le opzioni orali accessibili, è stato fondamentale per espandere la popolazione di pazienti idonei e migliorare i tassi di aderenza.

Tuttavia, persistono le sfide. Il costo di queste terapie avanzate rimane una barriera significativa, in particolare nei sistemi sanitari sensibili ai costi, influenzando l'accesso dei pazienti. Inoltre, la rapida adozione dei GLP-1 agonisti esercita una notevole pressione sui budget farmaceutici, provocando un attento esame da parte di governi e pagatori. Di conseguenza, le strategie di accesso al mercato, il posizionamento nelle formulazioni e la generazione di prove di esiti nel mondo reale stanno diventando critici per i produttori che navigano in questo complesso ambiente di prezzi e rimborsi.

Molecole Chiave che Guidano le Dinamiche di Mercato

Il mercato dei GLP-1 è caratterizzato dal dominio di specifiche molecole, ognuna delle quali si ritaglia una quota di mercato significativa e influenza le dinamiche competitive. Comprendere questi attori chiave è fondamentale per cogliere la traiettoria attuale e futura della cura metabolica.

Semaglutide: Il Leader Consolidato

Le terapie a base di semaglutide dominano attualmente il mercato dei GLP-1. Nel 2025, hanno generato una stima di 25,62 miliardi di dollari, rappresentando il 51,99% del fatturato totale del mercato. Le proiezioni indicano che questo segmento raggiungerà i 43,95 miliardi di dollari entro il 2032. Questa leadership è attribuita alla sua forte efficacia clinica, al riconoscimento consolidato del marchio, alla diffusa familiarità tra i medici e alla disponibilità di formulazioni sia iniettabili che orali. La rapida consolidazione del comportamento dei prescrittori attorno alla semaglutide evidenzia il potere di allineare efficacia, consapevolezza del paziente ed esecuzione commerciale efficace.

Tirzepatide: L'Innovatore Disruptive

Le terapie a base di tirzepatide stanno emergendo come il segmento a più rapida crescita nel mercato dei GLP-1. Generando 15,18 miliardi di dollari nel 2025 (30,80% del fatturato di mercato), questo segmento dovrebbe salire a 34,62 miliardi di dollari entro il 2032. La tirzepatide sta attivamente ridisegnando il panorama competitivo introducendo terapie metaboliche di nuova generazione con un valore clinico migliorato. La sua rapida crescita segnala un mercato che non si sta solo espandendo, ma che si sta attivamente spostando verso agenti che offrono esiti differenziati e superiori.

Attori Consolidati ed Emergenti

Altre molecole, come la dulaglutide e la liraglutide, continuano a mantenere la loro rilevanza, riflettendo la loro presenza consolidata e l'utilità continua nel trattamento del diabete. Le terapie a base di dulaglutide hanno generato 4,28 miliardi di dollari nel 2025, mentre le terapie a base di liraglutide hanno rappresentato 2,11 miliardi di dollari. Sebbene queste formulazioni più vecchie mantengano una posizione, affrontano una crescente pressione da parte di molecole più nuove e a più alta crescita che offrono un posizionamento clinico migliorato, un'aderenza più elevata e benefici cardiometabolici più ampi.

| Tipo di Molecola | Fatturato 2025 (Miliardi di USD) | Quota di Mercato 2025 (%) | Fatturato Proiettato 2032 (Miliardi di USD) |

|---|---|---|---|

| Semaglutide | 25.62 | 51.99% | 43.95 |

| Tirzepatide | 15.18 | 30.80% | 34.62 |

| Dulaglutide | 4.28 | 8.67% | N/A* |

| Liraglutide | 2.11 | 4.28% | N/A* |

| Mercato Totale GLP-1 | 49.28 | 100.00% | 95.36 |

*Le proiezioni specifiche per dulaglutide e liraglutide nel 2032 non sono state dettagliate nella fonte, ma sono implicitamente parte della crescita complessiva del mercato escludendo i segmenti principali.

Vie di Somministrazione: Colmare Accesso ed Efficacia

Il modo in cui vengono somministrate le terapie GLP-1 gioca un ruolo critico nella loro accessibilità e accettazione da parte dei pazienti. Il mercato è attualmente segmentato in due vie principali, ognuna con vantaggi distinti e potenziale di crescita.

Terapie Iniettabili: La Spina Dorsale Consolidata

Le terapie GLP-1 iniettabili continuano a essere la forza dominante, rappresentando 40,22 miliardi di dollari nel 2025, ovvero l'81,62% del fatturato totale del mercato. Si prevede che raggiungeranno i 73,84 miliardi di dollari entro il 2032. La loro leadership è saldamente radicata nelle abitudini prescrittive consolidate, nell'efficacia comprovata e nella profonda familiarità clinica negli ambienti di cura del diabete. Questi iniettabili costituiscono la base dei ricavi, poiché medici e pazienti sono abituati al loro ruolo nei piani strutturati di gestione del diabete.

GLP-1 Orali: Il Futuro dell'Accessibilità

Le formulazioni orali di GLP-1, pur rappresentando una porzione più piccola ma significativa del mercato con 9,06 miliardi di dollari nel 2025 (18,38%), sono destinate a una crescita sostanziale, con una proiezione di 21,52 miliardi di dollari entro il 2032. Strategicamente, le opzioni orali affrontano uno degli ostacoli più significativi nell'adozione delle terapie croniche: l'avversione dei pazienti alle iniezioni. Offrendo una scelta terapeutica non invasiva, i GLP-1 orali possono sbloccare popolazioni di pazienti più ampie e attrarre sistemi sanitari che cercano di migliorare l'aderenza a lungo termine e la persistenza della terapia.

Canali di Distribuzione e Dinamiche Regionali

La consegna efficace e l'accessibilità delle terapie GLP-1 dipendono da una solida rete di distribuzione e da una presenza regionale strategica. L'espansione del mercato è influenzata da come questi farmaci raggiungono i pazienti e da dove la domanda è più concentrata.

Tracciamento preciso lungo il percorso

Unisciti ai mille che utilizzano Shotlee per tracciare scrupolosamente i farmaci GLP-1 e relativi effetti collaterali.

📱 Usa Shotlee gratuitamente

Unisciti ai mille che utilizzano Shotlee per tracciare scrupolosamente i farmaci GLP-1 e relativi effetti collaterali.

Farmacie al Dettaglio: La Prima Linea di Accesso

Le farmacie al dettaglio rappresentano il principale canale di distribuzione, generando 20,63 miliardi di dollari nel 2025 (41,86% del fatturato di mercato) e con una proiezione di 38,11 miliardi di dollari entro il 2032. Questo dominio riflette la natura cronica del diabete di tipo 2 e il ruolo essenziale di punti di accesso convenienti e ripetuti per la terapia sostenuta. Le farmacie al dettaglio stanno diventando indispensabili per colmare il divario tra la generazione della prescrizione, l'aderenza del paziente e la continuazione della terapia a lungo termine.

Altri Canali Chiave

- Canali Ospedalieri e Clinici: Hanno generato 12,98 miliardi di dollari nel 2025, guidati dall'iniziativa dei medici, dalla gestione complessa dei pazienti e dal coinvolgimento degli specialisti.

- Farmacie Specializzate: Rappresentando 10,74 miliardi di dollari nel 2025, queste soddisfano le esigenze di servizio a più alto contatto spesso associate a terapie complesse e premium.

- Farmacie Online: Contribuendo con 4,93 miliardi di dollari nel 2025, questo canale evidenzia la crescente importanza dell'accesso alla sanità digitale e della dispensazione remota delle prescrizioni nella gestione delle malattie croniche.

Leadership Regionale del Mercato

Il Nord America guida il mercato globale, generando 22,18 miliardi di dollari nel 2025 (45,01% del fatturato globale) e con una proiezione di 39,31 miliardi di dollari entro il 2032. Il suo dominio è alimentato da un'infrastruttura sanitaria avanzata, alti tassi di adozione delle terapie, una forte presenza commerciale delle principali aziende farmaceutiche e una significativa consapevolezza dei pazienti. Gli Stati Uniti rimangono un motore centrale grazie al loro ecosistema di ricerca, al mercato dei farmaci premium e all'ambiente guidato dall'innovazione.

L'Europa ha generato 11,83 miliardi di dollari nel 2025 (24,00% del mercato globale) e si prevede che raggiungerà i 21,46 miliardi di dollari entro il 2032. Questa regione beneficia di percorsi di trattamento strutturati, sistemi sanitari maturi e una crescente adozione di terapie avanzate per il diabete. I mercati chiave includono Germania, Regno Unito e Francia, sebbene i controlli sui prezzi e la gestione dei rimborsi continuino a plasmare le strategie commerciali.

La regione dell'Asia-Pacifico ha rappresentato 10,10 miliardi di dollari nel 2025 (20,49% del fatturato totale) e si prevede che raggiungerà i 24,31 miliardi di dollari entro il 2032. Quest'area sta vivendo una rapida crescita a causa della crescente prevalenza del diabete, del miglioramento delle infrastrutture sanitarie e della crescente consapevolezza delle terapie avanzate. Cina, India e Giappone sono mercati chiave, sebbene l'accessibilità economica e l'accesso rimangano considerazioni critiche per una penetrazione più ampia.

Sviluppi Recenti che Plasmano il Futuro

Diversi sviluppi chiave stanno plasmando attivamente la traiettoria del mercato dei GLP-1 e il campo più ampio della cura metabolica:

- Espansione delle Terapie GLP-1 Orali: Queste stanno migliorando significativamente l'accessibilità al mercato, fornendo un'alternativa cruciale per i pazienti che preferiscono trattamenti non iniettabili e promuovendo una migliore aderenza a lungo termine nella gestione del diabete di tipo 2.

- Partnership Farmaceutiche Strategiche: Le collaborazioni tra aziende farmaceutiche stanno accelerando l'innovazione, concentrandosi sullo sviluppo di molecole, tecnologie di formulazione avanzate, reti di distribuzione ampliate e sforzi di commercializzazione globale.

- Evoluzione delle Normative sui Prezzi: I governi stanno implementando normative sui prezzi per gestire i costi sanitari, rendendo le solide strategie di rimborso e la pianificazione dell'accessibilità economica fondamentali man mano che le terapie GLP-1 scalano nei principali mercati globali.

- Aumento degli Investimenti in R&S: Un'impennata di investimenti sta supportando lo sviluppo di nuovi prodotti, attività di pipeline competitive per GLP-1 di nuova generazione, agonisti doppi e tripli, e ulteriore innovazione nelle formulazioni orali.

Profili Aziendali: Leader nell'Innovazione Metabolica

Il mercato dei GLP-1 è caratterizzato da una forte concorrenza, con diversi giganti farmaceutici in prima linea nell'innovazione e nella penetrazione del mercato. Per le persone che gestiscono la propria salute, comprendere questi attori chiave può fornire un contesto per le terapie disponibili.

Novo Nordisk

Novo Nordisk detiene una posizione dominante, ancorata al suo ampio portafoglio di terapie a base di semaglutide e alla sua leadership di lunga data nella cura del diabete. La forza dell'azienda risiede nella sua credibilità clinica, nelle capacità di commercializzazione globale, nel forte riconoscimento del marchio e nell'innovazione continua sia nei formati iniettabili che orali di GLP-1. La sua leadership nel segmento della semaglutide, che ha rappresentato oltre la metà del fatturato di mercato nel 2025, la posiziona come punto di riferimento per l'innovazione, l'accesso e l'espansione della categoria.

Eli Lilly and Company

Eli Lilly and Company è un formidabile concorrente, guidato dalla significativa crescita delle sue terapie a base di tirzepatide. Come attore chiave nel segmento di crescita più dirompente del mercato, Eli Lilly sta ridefinendo le aspettative in termini di efficacia, esiti metabolici e progettazione di terapie di nuova generazione. L'azienda è ben posizionata per competere aggressivamente ed espandere la rilevanza commerciale della tirzepatide per una salute cardiometabolica più ampia.

Sanofi e AstraZeneca

Sanofi mantiene la sua rilevanza attraverso il suo ampio portafoglio per il diabete, l'esperienza terapeutica e l'attenzione alle partnership strategiche. Sebbene il mercato sia concentrato, la presenza consolidata di Sanofi offre opportunità negli ecosistemi terapeutici in cui l'accesso dei pagatori e le relazioni con i fornitori sono fondamentali. AstraZeneca sfrutta la sua esperienza nelle malattie cardiovascolari e metaboliche, un vantaggio critico poiché le terapie GLP-1 si concentrano sempre più su esiti cardiometabolici più ampi oltre il controllo del glucosio. Il loro ruolo strategico è più forte dove la cura del diabete si interseca con la gestione delle malattie cardiovascolari e i percorsi di cura integrati.

Punti Chiave Pratici per Pazienti e Operatori Sanitari

Il mercato in evoluzione dei GLP-1 offre opportunità significative ma richiede anche un'attenta considerazione:

- Abbracciare la Cura Completa: Le terapie GLP-1 fanno parte di una strategia più ampia per la salute metabolica. Integrare questi farmaci con dieta, esercizio fisico e monitoraggio regolare della salute (utilizzando strumenti come Shotlee per monitorare dosi, sintomi e progressi) è fondamentale per ottenere risultati ottimali.

- Discutere Tutte le Opzioni: Le conversazioni tra pazienti e medici dovrebbero esplorare i benefici e gli svantaggi delle diverse molecole GLP-1 e delle vie di somministrazione (iniettabile vs. orale) in base alle esigenze individuali, allo stile di vita e agli obiettivi terapeutici.

- Comprendere Costi e Accesso: Essere consapevoli delle implicazioni dei costi ed esplorare i programmi di assistenza ai pazienti disponibili o le opzioni di copertura assicurativa.

- Concentrarsi sui Benefici a Lungo Termine: Riconoscere che queste terapie offrono benefici oltre il controllo del glucosio, inclusa la gestione del peso e la protezione cardiovascolare, che sono vitali per la salute a lungo termine.

Conclusione: Una Nuova Era nella Salute Metabolica

Il mercato degli agonisti del recettore GLP-1 sta innegabilmente entrando in una fase di espansione ad alto valore, guidata dalla differenziazione clinica, dall'intensa concorrenza, dall'evoluzione dei panorami di rimborso e dall'innovazione incessante. La crescita prevista da 49,28 miliardi di dollari nel 2025 a 95,36 miliardi di dollari entro il 2032 significa che le terapie GLP-1 hanno trasceso il loro ruolo di semplici farmaci per il diabete. Sono ora un pilastro fondamentale della moderna gestione delle malattie metaboliche.

Con la semaglutide che guida la generazione di ricavi e la tirzepatide che guida la pressione competitiva, insieme alla crescente accessibilità delle formulazioni orali, il mercato è dinamico e promettente. Farmacie al dettaglio, fornitori specializzati, ospedali e piattaforme online giocheranno tutti ruoli vitali nella continua commercializzazione. Le aziende che guideranno questa trasformazione saranno quelle in grado di integrare senza soluzione di continuità eccellenza clinica, convenienza per il paziente, accettazione da parte dei pagatori, affidabilità produttiva e portata globale. Poiché gli agonisti del recettore GLP-1 continuano a rimodellare il trattamento del diabete di tipo 2 e della salute cardiometabolica, questo mercato è destinato a rimanere una delle opportunità più significative e attentamente osservate nel settore farmaceutico fino al 2032.

?Domande frequenti

Cosa sono gli agonisti del recettore GLP-1 e perché stanno crescendo così rapidamente?

Gli agonisti del recettore GLP-1 sono una classe di farmaci che mimano l'azione dell'ormone naturale GLP-1. Aiutano a regolare i livelli di zucchero nel sangue, promuovono la sensazione di sazietà e possono portare alla perdita di peso. La loro rapida crescita è guidata dalla loro efficacia non solo nella gestione del diabete di tipo 2, ma anche nell'affrontare problemi più ampi di salute cardiometabolica e gestione del peso, offrendo un approccio terapeutico più completo rispetto ai farmaci tradizionali per il diabete.

Qual è la differenza tra semaglutide e tirzepatide nel mercato dei GLP-1?

La semaglutide è attualmente la molecola dominante nel mercato dei GLP-1, nota per le sue solide prestazioni cliniche e la disponibilità sia in forma iniettabile che orale (ad es. Ozempic, Wegovy, Rybelsus). La tirzepatide è un agonista più recente del recettore GIP e GLP-1 che sta mostrando una crescita molto rapida grazie ai suoi potenti effetti sul controllo glicemico e sulla perdita di peso (ad es. Mounjaro, Zepbound), spesso considerata una terapia di nuova generazione.

Come si confrontano i farmaci GLP-1 orali con le versioni iniettabili?

I farmaci GLP-1 orali, come la semaglutide orale, offrono un vantaggio significativo in termini di convenienza e preferenza del paziente, poiché eliminano la necessità di iniezioni. Mentre le versioni iniettabili sono state storicamente associate a una maggiore efficacia e a una maggiore flessibilità di dosaggio, le formulazioni orali stanno migliorando rapidamente l'accessibilità e l'aderenza per molti pazienti, rendendole una parte cruciale dell'espansione del mercato.

Quali sono le principali sfide che il mercato dei GLP-1 deve affrontare?

Le principali sfide includono l'alto costo di queste terapie, che può limitare l'accesso dei pazienti, in particolare nei sistemi sanitari sensibili ai costi. Inoltre, la rapida adozione esercita pressione sui budget sanitari, portando a un maggiore controllo da parte di pagatori e governi. I produttori devono anche navigare complesse strategie di rimborso e dimostrare esiti nel mondo reale per garantire l'accesso al mercato.

Come possono strumenti come Shotlee aiutare i pazienti in terapia con GLP-1?

Per i pazienti che gestiscono regimi terapeutici complessi come le terapie GLP-1, strumenti come Shotlee possono essere inestimabili. Possono aiutare a monitorare le dosi dei farmaci, monitorare e registrare gli effetti collaterali, registrare parametri vitali di salute (come peso e glicemia) e fornire promemoria, migliorando così l'aderenza, facilitando la comunicazione con gli operatori sanitari e supportando la gestione generale della salute.

Informazioni sulla fonte

Pubblicato originariamente da openPR.com - Open Public Relations Free of Charge.Leggi l'articolo originale →

Continua a esplorare

Altro in Salute e Benessere

Ozempic, Wegovy, Mounjaro: Rischi di Vertigini e Svenimenti

Una nuova ricerca della Northwestern Medicine evidenzia un aumentato rischio di vertigini e svenimenti con i farmaci GLP-1, in particolare negli anziani e nei pazienti diabetici. Scopri i meccanismi e le raccomandazioni per pazienti e medici.

6 minuti di lettura

Gestire Nausea e Effetti Collaterali dei Farmaci GLP-1

Nuove ricerche stanno facendo luce su come i farmaci GLP-1, inclusi farmaci popolari come Ozempic e Wegovy, influenzano le vie cerebrali che controllano la nausea, la sete e i comportamenti guidati dalla ricompensa. Questo articolo approfondisce questi risultati e discute potenziali strategie per la gestione degli effetti collaterali comuni.

7 minuti di lettura

Oltre la Perdita di Peso: Come i GLP-1 Influenzano la Pressione Sanguigna

Gli agonisti del recettore GLP-1, noti per il loro ruolo nel diabete e nella gestione del peso, sono sempre più riconosciuti per i loro benefici più ampi per la salute, inclusi gli effetti sulla pressione sanguigna. Questo articolo approfondisce come funzionano questi farmaci, il loro impatto sulla salute cardiovascolare e se sono sicuri per gli individui con ipertensione.

8 minuti di lettura