Ozempic, Wegovy, Mounjaro : la révolution GLP-1 redéfinit la santé

Le marché des analogues du GLP-1 connaît une croissance sans précédent, passant des traitements du diabète à des solutions cardiométaboliques complètes. Découvrez les principaux moteurs, les médicaments leaders et les innovations futures qui façonnent ce domaine dynamique.

Sur cette page

- La Convergence des Défis de Santé Alimente la Demande de GLP-1

- Acteurs Clés et Innovations Produits Stimulant la Croissance du Marché

- Traitement de l'Obésité : Un Nouveau Moteur de Revenus et un Impératif de Santé Publique

- Naviguer la Barrière du Coût et le Paysage Concurrentiel

- Perspectives Stratégiques : Les GLP-1 comme Piliers de la Médecine Métabolique

- Au-delà du Contrôle de la Glycémie : Expansion des Horizons Thérapeutiques

- La Prochaine Frontière : Formulations Orales et Molécules Nouvelles

- Dynamiques du Marché Géographique : Amérique du Nord, Europe et Asie-Pacifique

La Convergence des Défis de Santé Alimente la Demande de GLP-1

La trajectoire de croissance remarquable du marché des analogues du GLP-1 n'est pas un phénomène isolé, mais plutôt une convergence de plusieurs tendances sanitaires mondiales critiques. À la base, la prévalence croissante du diabète de type 2 et l'augmentation incessante des taux d'obésité mondiale créent une base massive pour la demande. Ces conditions, souvent entrelacées, représentent des défis de santé publique importants aux conséquences considérables.

L'Organisation Mondiale de la Santé (OMS) rapporte qu'en 2022, 43 % des adultes dans le monde étaient en surpoids et 16 % vivaient avec l'obésité. Les chiffres sont tout aussi préoccupants pour les jeunes générations, avec plus de 390 millions d'enfants et d'adolescents classés comme en surpoids. Parallèlement, le fardeau du diabète s'est intensifié, le nombre de personnes atteintes de cette maladie ayant plus que quadruplé depuis 1990, atteignant 830 millions en 2022. De manière alarmante, une part importante de ces personnes ne reçoivent pas de médicaments adéquats, soulignant un besoin critique non satisfait de stratégies de gestion efficaces.

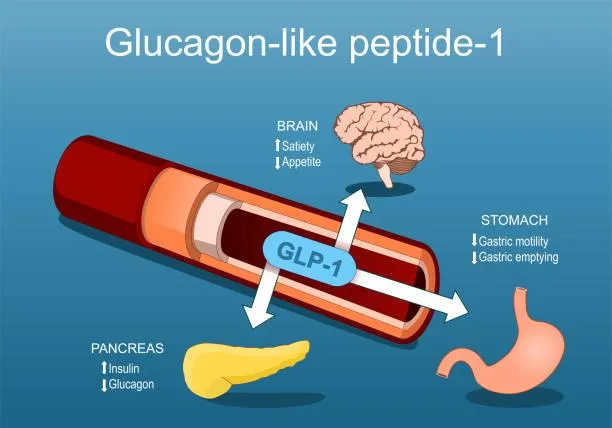

Les analogues du GLP-1 répondent à ces problèmes entrelacés en mimant l'action de l'hormone naturellement présente, le peptide-1 de type glucagon (GLP-1). Cette hormone joue un rôle crucial dans la régulation de la glycémie en stimulant la sécrétion d'insuline, en supprimant la libération de glucagon et, surtout, en favorisant une sensation de satiété, qui entraîne une réduction de l'appétit et de l'apport calorique. Cette double action les rend très efficaces non seulement pour le contrôle glycémique, mais aussi pour soutenir une perte de poids significative.

Au-delà du Contrôle de la Glycémie : Expansion des Horizons Thérapeutiques

Ce qui élève le marché des GLP-1 au-delà de la gestion traditionnelle du diabète, c'est son rôle croissant dans les soins cardiométaboliques plus larges. Les preuves émergentes et les approbations réglementaires élargies positionnent ces médicaments comme des outils vitaux pour réduire les risques de maladies cardiovasculaires et rénales. Un moment marquant s'est produit en mars 2024 lorsque la Food and Drug Administration (FDA) américaine a approuvé Wegovy (sémaglutide) pour réduire le risque de décès cardiovasculaire, de crise cardiaque et d'accident vasculaire cérébral chez les adultes atteints de maladies cardiovasculaires établies et d'obésité ou de surpoids, lorsqu'il est utilisé en association avec un régime hypocalorique et une activité physique accrue. Cette approbation signifie un changement de paradigme, transformant les GLP-1 des médicaments antidiabétiques en interventions cardiométaboliques complètes.

Renforçant davantage cette portée thérapeutique élargie, la FDA a approuvé Ozempic en janvier 2025 pour une indication spécifique : réduire le risque d'aggravation de la maladie rénale, d'insuffisance rénale et de décès cardiovasculaire chez les adultes atteints de diabète de type 2 et de maladie rénale chronique. Cette approbation, basée sur l'étude clinique robuste FLOW de phase 3b, souligne l'impact profond que ces agents peuvent avoir sur la protection des organes vitaux et l'amélioration des résultats de santé à long terme pour une population de patients plus large.

Acteurs Clés et Innovations Produits Stimulant la Croissance du Marché

Le marché des GLP-1 se caractérise par un paysage concurrentiel dynamique mettant en scène des géants pharmaceutiques établis et des acteurs émergents innovants. Parmi les produits leaders, Ozempic a conquis une part de marché significative, projetée à détenir 27,5 % du marché mondial des GLP-1 en 2024. Son succès est attribué à sa liaison et activation sélectives du récepteur GLP-1, couplées à des modifications structurelles permettant une administration pratique une fois par semaine. Cette facilité d'administration est un facteur essentiel dans la gestion des maladies chroniques à long terme, améliorant l'observance du patient et le succès global du traitement.

La molécule de sémaglutide, qui sous-tend Ozempic et Wegovy, est devenue un leader reconnu dans les soins métaboliques, soutenue par de solides données cliniques pour le contrôle du diabète, la gestion du poids et, maintenant, les bénéfices cardiovasculaires. Alors que les applications thérapeutiques des GLP-1 continuent de s'élargir, les marques établies jouissant d'une forte familiarité clinique et de la confiance des médecins sont appelées à conserver un rôle central dans la croissance du marché.

La Prochaine Frontière : Formulations Orales et Molécules Nouvelles

L'innovation est constante dans l'espace des GLP-1, le développement de formulations orales et de molécules de nouvelle génération ouvrant de nouvelles voies de croissance et d'accès aux patients. L'introduction d'agonistes du GLP-1 par voie orale représente un bond en avant significatif, potentiellement capable de surmonter la barrière de l'administration injectable pour les patients qui hésitent ou ne peuvent pas utiliser d'aiguilles. Cette commodité accrue pourrait considérablement élargir l'adoption de ces thérapies.

Le pipeline est robuste avec des développements prometteurs. Par exemple, les résultats positifs de la phase IIa pour MET-097i, un agoniste du récepteur GLP-1 expérimental conçu pour l'obésité avec une administration potentielle une fois par mois, et les résultats positifs de la phase 1 pour TERN-601, un agoniste du récepteur GLP-1 oral une fois par jour pour l'obésité, signalent un avenir axé sur une fréquence d'administration améliorée, une plus grande commodité et une portée plus large des patients. Ces avancées sont cruciales pour rendre les traitements métaboliques efficaces plus accessibles et gérables pour une population plus large.

Traitement de l'Obésité : Un Nouveau Moteur de Revenus et un Impératif de Santé Publique

La croissance rapide du segment des médicaments contre l'obésité est une caractéristique déterminante du marché actuel des analogues du GLP-1. L'acceptation croissante de ces thérapies pour la gestion chronique du poids est une source majeure de nouveaux revenus et une réponse essentielle à la reconnaissance croissante de l'obésité comme une maladie chronique. Les résultats principaux positifs d'Eli Lilly de l'essai SURMOUNT-1, évaluant la tirzépatide pour la gestion du poids à long terme et le retardement de la progression du diabète chez les adultes atteints de prédiabète et de surpoids ou d'obésité, illustrent cette tendance.

Un suivi précis pour votre santé

Rejoignez les milliers de personnes qui utilisent Shotlee pour suivre avec précision les médicaments GLP-1 et leurs effets de bord.

📱 Utiliser Shotlee gratuitement

Rejoignez les milliers de personnes qui utilisent Shotlee pour suivre avec précision les médicaments GLP-1 et leurs effets de bord.

Ce changement est essentiel car il déplace le traitement de l'obésité au-delà des seules interventions sur le mode de vie vers des soins pharmacologiques soutenus. Étant donné que l'obésité est liée à une cascade de problèmes de santé graves, notamment le diabète de type 2, les maladies cardiovasculaires, l'hypertension, le syndrome métabolique et certains cancers, la demande d'interventions médicales efficaces est appelée à se renforcer. L'OMS souligne que l'obésité a un impact significatif sur la qualité de vie, la mobilité et le sommeil, faisant de sa gestion efficace un impératif crucial de santé publique.

Dynamiques du Marché Géographique : Amérique du Nord, Europe et Asie-Pacifique

L'Amérique du Nord et l'Europe dominent actuellement le marché mondial des analogues du GLP-1, représentant collectivement plus de 70 % de la part. L'Amérique du Nord devrait à elle seule détenir environ 42,5 % en 2024, portée par des taux élevés d'obésité et de diabète de type 2, une infrastructure de santé sophistiquée, des politiques de remboursement favorables et un taux d'adoption élevé des thérapies avancées. La région bénéficie également d'une disponibilité accrue des produits, y compris l'approbation récente par la FDA de la première version générique de l'injection de liraglutide (Victoza), qui peut améliorer l'accès pour les patients où le coût a été un obstacle.

La région Asie-Pacifique émerge comme un marché à forte croissance, projeté pour capturer 19,8 % du marché mondial en 2024. Cette croissance est alimentée par la hausse des taux de diabète de type 2 et d'obésité, associée à l'urbanisation, aux changements de mode de vie et au vieillissement de la population. Les changements démographiques de la région, avec un doublement projeté des personnes âgées de 60 ans et plus d'ici 2050, augmenteront la population vulnérable aux troubles métaboliques. De plus, l'introduction de biosimilaires, tels que Lirafit (un biosimilaire de liraglutide) de Glenmark Pharmaceuticals en Inde, signifie une voie cruciale pour améliorer l'abordabilité et élargir l'accès sur les marchés émergents.

Naviguer la Barrière du Coût et le Paysage Concurrentiel

Malgré la promesse thérapeutique immense et la croissance du marché, le coût élevé des analogues du GLP-1 reste une barrière d'accès significative. Les dépenses de traitement mensuelles peuvent approcher 1 000 USD, rendant ces médicaments inaccessibles pour de nombreuses personnes sans une couverture d'assurance complète. Bien que cette tarification premium reflète la valeur et l'innovation considérables que ces médicaments apportent, elle intensifie également l'accent sur le développement d'alternatives plus abordables.

Cette dynamique de coût crée une double force de marché : d'une part, les défis d'abordabilité et de remboursement limitent l'accès ; d'autre part, elle souligne la haute valeur commerciale et stimule la concurrence. Cette concurrence stimule l'innovation dans les génériques, les biosimilaires, les formulations orales et les molécules de nouvelle génération. Les entreprises qui peuvent équilibrer efficacement la différenciation clinique avec un accès et une abordabilité améliorés sont susceptibles de gagner un avantage concurrentiel substantiel.

Le paysage concurrentiel est peuplé par des acteurs majeurs comme Eli Lilly and Company et Novo Nordisk A/S, aux côtés d'entreprises telles que Sanofi, AstraZeneca et Boehringer Ingelheim. Les acteurs émergents, y compris Teva Pharmaceuticals, Viking Therapeutics et Terns Pharmaceuticals, contribuent activement à la perturbation du marché grâce aux avancées de leur pipeline et aux lancements de génériques/biosimilaires. L'introduction récente du liraglutide générique par Teva Pharmaceuticals aux États-Unis et le lancement de Biocon au Royaume-Uni illustrent ce marché en évolution où la demande record, l'accès aux génériques et l'innovation du pipeline convergent.

Perspectives Stratégiques : Les GLP-1 comme Piliers de la Médecine Métabolique

Le marché des analogues du GLP-1 est appelé à connaître une croissance soutenue et élevée, répondant à certaines des maladies chroniques les plus répandues et les plus coûteuses au monde. La confluence de la hausse des taux d'obésité et de diabète, de l'élargissement des indications pour la protection cardiovasculaire et rénale, des avancées dans la délivrance orale et les formulations à action plus longue, et de la présence croissante de biosimilaires remodèlent collectivement l'avenir commercial de ce secteur. Alors que le marché passe de 62,81 milliards USD en 2024 à un montant projeté de 299,08 milliards USD d'ici 2033, les analogues du GLP-1 consolident leur position comme l'une des catégories pharmaceutiques les plus impactantes de la décennie.

La prochaine phase de concurrence sera définie par une approche multifacette, englobant l'efficacité, la sécurité, la commodité d'administration, l'accessibilité, les stratégies de remboursement, l'administration orale, les thérapies combinées et les extensions d'indications sur l'ensemble des maladies cardiométaboliques. Pour les personnes qui gèrent leur santé, comprendre ces avancées est essentiel. Des outils comme Shotlee peuvent jouer un rôle vital dans le suivi de l'observance médicamenteuse, le contrôle des doses et l'enregistrement des symptômes, permettant aux patients de participer activement à leur parcours de traitement et d'optimiser leurs résultats de santé.

En fin de compte, le marché des analogues du GLP-1 représente une intersection puissante des besoins de santé publique, de l'innovation scientifique et des opportunités commerciales. Son évolution continue promet de redéfinir la gestion des maladies métaboliques et d'améliorer considérablement la vie de millions de personnes dans le monde.

Points Clés Pratiques :

- Les analogues du GLP-1 évoluent rapidement des traitements uniquement pour le diabète vers des solutions cardiométaboliques complètes.

- La prévalence mondiale croissante de l'obésité et du diabète de type 2 sont les principaux moteurs de la croissance du marché.

- Les innovations dans les formulations orales et les injections à action plus longue améliorent la commodité et l'accès pour les patients.

- Bien que les coûts restent un obstacle, la concurrence des génériques et des biosimilaires augmente.

- Pour les patients, le suivi des médicaments, des doses et des symptômes avec des outils comme Shotlee peut soutenir une gestion et une observance efficaces.

?Questions fréquemment posées

Que sont les analogues du GLP-1 et pourquoi suscitent-ils autant d'attention ?

Les analogues du GLP-1 sont des médicaments qui imitent l'action d'une hormone naturelle, le peptide-1 de type glucagon. Ils aident à réguler la glycémie en augmentant la sécrétion d'insuline et en réduisant le glucagon. Leur attention récente est due à leur efficacité significative dans la promotion de la perte de poids et à leur rôle croissant dans la réduction des risques de maladies cardiovasculaires et rénales, ce qui en fait des outils complets pour la santé métabolique.

Quels sont les principaux médicaments GLP-1 actuellement disponibles ?

Les principaux médicaments GLP-1 comprennent Ozempic et Wegovy (tous deux sémaglutide), Mounjaro et Zepbound (tous deux tirzépatide), Rybelsus (sémaglutide oral), Saxenda et Victoza (liraglutide), et Trulicity (dulaglutide). Ces médicaments varient dans leurs indications spécifiques, leurs mécanismes d'action (par exemple, GLP-1 seul vs agonistes doubles) et leurs voies d'administration.

Au-delà du diabète, quelles autres affections les analogues du GLP-1 aident-ils à gérer ?

Les analogues du GLP-1 sont de plus en plus approuvés et utilisés pour gérer l'obésité et pour réduire le risque d'événements cardiovasculaires indésirables majeurs (comme les crises cardiaques et les AVC) chez les personnes atteintes de maladies cardiovasculaires et d'obésité établies. Ils montrent également des promesses pour ralentir la progression de la maladie rénale chronique chez les personnes atteintes de diabète de type 2.

Quelle est la croissance projetée du marché des GLP-1 et qu'est-ce qui la motive ?

Le marché des analogues du GLP-1 devrait connaître une croissance significative, passant d'environ 62,81 milliards USD en 2024 à 299,08 milliards USD d'ici 2033, à un taux de croissance annuel composé (TCAC) de 17,6 %. Cette croissance est motivée par l'escalade des taux mondiaux d'obésité et de diabète de type 2, couplée à l'élargissement des preuves cliniques pour les bénéfices cardiométaboliques et aux innovations telles que les formulations orales et les agonistes à double action.

Existe-t-il des défis ou des obstacles importants à l'utilisation des analogues du GLP-1 ?

Le principal défi réside dans le coût élevé de ces médicaments, qui peut limiter l'accès pour de nombreux patients, en particulier ceux qui n'ont pas une assurance complète. De plus, certaines personnes peuvent ressentir des effets secondaires, et la nécessité d'injections peut constituer un obstacle pour un sous-ensemble de patients, bien que des formulations orales émergent pour résoudre ce problème.

Informations de source

Article publié à l'origine par openPR.com - Open Public Relations Free of Charge.Lire l'article original →

Continuez à explorer

Même sujet: Avancées médicales

Médicaments GLP-1 pour l'obésité : une révolution plus large à l'horizon

Les médicaments agonistes des récepteurs du GLP-1 ont considérablement fait progresser le traitement de l'obésité, mais les spécialistes soulignent le paysage évolutif des soins complets et personnalisés qui intègrent diverses stratégies thérapeutiques.

6 min de lecture

Au-delà de l'injection : Perte de poids et pressions sociétales avec les analogues du GLP-1

Découvrez comment les médicaments analogues du GLP-1 transforment des vies, offrant une perte de poids significative et une estime de soi améliorée. Cet article explore les victoires personnelles et les implications sociétales plus larges, y compris les pressions persistantes sur le corps des femmes.

8 min de lecture

Le phénomène GLP-1 : plus qu'une simple mode ?

Le film d'horreur 'Saccharine' explore l'obsession sociétale pour la perte de poids alimentée par les médicaments GLP-1 comme Ozempic, en plongeant dans les profondeurs sombres de la transformation corporelle et psychologique.

7 min de lecturePlus dans Santé et Bien-être

Au-delà de la 'mauvaise haleine Ozempic' : carences nutritionnelles cachées

Alors que les médicaments GLP-1 comme Ozempic et Mounjaro sont célébrés pour leur efficacité dans la gestion du diabète de type 2 et l'aide à la perte de poids, une préoccupation croissante concerne le potentiel de carences nutritionnelles. Cet article explore la science derrière cet effet secondaire 'discret' et les mesures proactives que vous pouvez prendre.

7 min de lecture

Au-delà de la faim : les analogues du GLP-1 éclairent les comportements compulsifs

Initialement développés pour le diabète, les médicaments à base d'agonistes du GLP-1 révèlent des aperçus profonds sur la neurobiologie du désir, de la récompense et de la compulsion, impactant tout, des envies alimentaires aux tendances addictives.

8 min de lecture