Más Allá de la Glucosa: Las Terapias GLP-1 Redefinen la Atención Metabólica

El mercado de los agonistas del receptor GLP-1 está experimentando un crecimiento explosivo, transformándose de un tratamiento centrado en la diabetes a una piedra angular de la atención metabólica integral. Descubra los impulsores clave, las moléculas líderes como la semaglutida y la tirzepatida, y las perspectivas futuras.

En esta página

- El Paradigma Cambiante en el Tratamiento de la Diabetes

- Moléculas Clave que Impulsan la Dinámica del Mercado

- Vías de Administración: Cerrando la Brecha entre Acceso y Eficacia

- Canales de Distribución y Dinámicas Regionales

- Desarrollos Recientes que Moldean el Futuro

- Perfiles de Empresas: Líderes en Innovación Metabólica

- Conclusiones Prácticas para Pacientes y Proveedores de Atención Médica

- Conclusión: Una Nueva Era en la Salud Metabólica

- Semaglutida: El Líder Establecido

- Tirzepatida: El Innovador Disruptivo

- Actores Establecidos y Emergentes

- Terapias Inyectables: El Pilar Establecido

- GLP-1 Orales: El Futuro de la Accesibilidad

- Farmacias Minoristas: La Primera Línea de Acceso

- Otros Canales Clave

- Liderazgo del Mercado Regional

- Novo Nordisk

- Eli Lilly and Company

- Sanofi y AstraZeneca

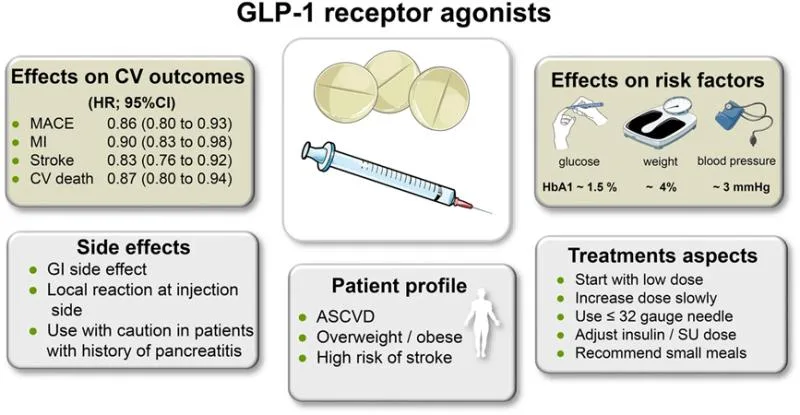

El panorama del tratamiento de la diabetes tipo 2 está experimentando una profunda transformación, yendo mucho más allá del simple control de la glucosa. A la vanguardia de este cambio se encuentran los agonistas del receptor del péptido similar al glucagón tipo 1 (GLP-1), una clase de medicamentos que no solo están redefiniendo la atención de la diabetes, sino que también están emergiendo como actores clave en la gestión más amplia de las enfermedades cardiometabólicas. Esta evolución está impulsando un crecimiento de mercado sin precedentes, proyectando una expansión significativa de aproximadamente 49.28 mil millones de dólares en 2025 a unos proyectados 95.36 mil millones de dólares para 2032, con una sólida tasa de crecimiento anual compuesto (CAGR) del 9.89%.

Este aumento en el valor subraya un cambio fundamental: las terapias GLP-1 están pasando de ser una prescripción especializada a una plataforma estratégica de atención metabólica. Factores como la creciente confianza de los médicos, una mayor conciencia de los pacientes, los avances en las formulaciones de medicamentos (incluidas las convenientes inyecciones semanales y las opciones orales) y la intensa competencia entre los principales actores farmacéuticos convergen para hacer de esta categoría un motor de crecimiento global. A medida que los sistemas de salud lidian con la creciente carga de la diabetes tipo 2 y sus complicaciones asociadas, los agonistas GLP-1 ofrecen un enfoque más integral que los medicamentos tradicionales para la diabetes, alineándose perfectamente con los modelos modernos de atención crónica.

El Paradigma Cambiante en el Tratamiento de la Diabetes

La creciente adopción de los agonistas del receptor GLP-1 está directamente relacionada con la evolución de las prioridades de tratamiento en la diabetes tipo 2. Los proveedores de atención médica priorizan cada vez más los resultados a largo plazo de los pacientes, la reducción de los riesgos de complicaciones crónicas y la mejora de la calidad de vida general, en lugar de centrarse únicamente en el control glucémico a corto plazo. El desarrollo de vías de administración más convenientes, como las formulaciones inyectables semanales y las opciones orales accesibles, ha sido fundamental para ampliar la base de pacientes elegibles y mejorar las tasas de adherencia.

Sin embargo, persisten los desafíos. El costo de estas terapias avanzadas sigue siendo una barrera significativa, particularmente en los sistemas de salud sensibles al costo, lo que afecta el acceso de los pacientes. Además, la rápida adopción de los agonistas GLP-1 ejerce una presión considerable sobre los presupuestos farmacéuticos, lo que provoca un escrutinio cercano por parte de los gobiernos y los pagadores. En consecuencia, las estrategias de acceso al mercado, el posicionamiento en los formularios y la generación de evidencia de resultados en el mundo real se están volviendo críticos para los fabricantes que navegan por este complejo entorno de precios y reembolso.

Moléculas Clave que Impulsan la Dinámica del Mercado

El mercado de GLP-1 se caracteriza por el dominio de moléculas específicas, cada una de las cuales se está haciendo un hueco significativo en el mercado e influyendo en la dinámica competitiva. Comprender a estos actores clave es crucial para captar la trayectoria actual y futura de la atención metabólica.

Semaglutida: El Líder Establecido

Las terapias basadas en semaglutida dominan actualmente el mercado de GLP-1. En 2025, generaron un estimado de 25.62 mil millones de dólares, lo que representa el 51.99% de los ingresos totales del mercado. Las proyecciones indican que este segmento alcanzará los 43.95 mil millones de dólares para 2032. Este liderazgo se atribuye a su sólida eficacia clínica, el reconocimiento de marca establecido, la familiaridad generalizada de los médicos y la disponibilidad de formulaciones inyectables y orales. La rápida consolidación del comportamiento de los prescriptores en torno a la semaglutida resalta el poder de alinear la eficacia, la conciencia del paciente y una ejecución comercial efectiva.

Tirzepatida: El Innovador Disruptivo

Las terapias basadas en tirzepatida están emergiendo como el segmento de más rápido crecimiento dentro del mercado de GLP-1. Generando 15.18 mil millones de dólares en 2025 (30.80% de los ingresos del mercado), se espera que este segmento aumente a 34.62 mil millones de dólares para 2032. Tirzepatida está remodelando activamente el panorama competitivo al introducir terapias metabólicas de próxima generación con un valor clínico mejorado. Su rápido crecimiento señala un mercado que no solo se está expandiendo, sino que se está desplazando activamente hacia agentes que ofrecen resultados diferenciados y superiores.

Actores Establecidos y Emergentes

Otras moléculas, como la dulaglutida y la liraglutida, siguen siendo relevantes, lo que refleja su presencia establecida y su utilidad continua en el tratamiento de la diabetes. Las terapias basadas en dulaglutida generaron 4.28 mil millones de dólares en 2025, mientras que las terapias basadas en liraglutida representaron 2.11 mil millones de dólares. Si bien estas formulaciones más antiguas mantienen una posición, enfrentan una presión creciente de las moléculas más nuevas y de mayor crecimiento que ofrecen un posicionamiento clínico mejorado, una mayor adherencia y beneficios cardiometabólicos más amplios.

| Tipo de Molécula | Ingresos 2025 (USD Mil Millones) | Cuota de Mercado 2025 (%) | Ingresos Proyectados 2032 (USD Mil Millones) |

|---|---|---|---|

| Semaglutida | 25.62 | 51.99% | 43.95 |

| Tirzepatida | 15.18 | 30.80% | 34.62 |

| Dulaglutida | 4.28 | 8.67% | N/A* |

| Liraglutida | 2.11 | 4.28% | N/A* |

| Mercado Total de GLP-1 | 49.28 | 100.00% | 95.36 |

*Las proyecciones específicas para dulaglutida y liraglutida en 2032 no se detallaron en la fuente, pero están implícitamente incluidas en el crecimiento general del mercado, excluyendo los segmentos principales.

Vías de Administración: Cerrando la Brecha entre Acceso y Eficacia

La forma en que se administran las terapias GLP-1 juega un papel crítico en su accesibilidad y aceptación por parte de los pacientes. El mercado está actualmente segmentado por dos vías principales, cada una con ventajas y potencial de crecimiento distintos.

Terapias Inyectables: El Pilar Establecido

Las terapias inyectables de GLP-1 continúan siendo la fuerza dominante, representando 40.22 mil millones de dólares en 2025, o el 81.62% de los ingresos totales del mercado. Se proyecta que alcancen los 73.84 mil millones de dólares para 2032. Su liderazgo está firmemente arraigado en los hábitos de prescripción establecidos, la eficacia probada y la profunda familiaridad clínica en los entornos de atención de la diabetes. Estas inyecciones forman la base de ingresos principal, ya que los médicos y los pacientes están acostumbrados a su papel en los planes estructurados de manejo de la diabetes.

GLP-1 Orales: El Futuro de la Accesibilidad

Las formulaciones orales de GLP-1, aunque representan una porción menor pero significativa del mercado con 9.06 mil millones de dólares en 2025 (18.38%), están preparadas para un crecimiento sustancial, proyectado a alcanzar los 21.52 mil millones de dólares para 2032. Estratégicamente, las opciones orales abordan uno de los obstáculos más importantes en la adopción de terapias crónicas: la aversión del paciente a las inyecciones. Al ofrecer una opción de tratamiento no invasiva, los GLP-1 orales pueden desbloquear poblaciones de pacientes más amplias y atraer a los sistemas de salud que buscan mejorar la adherencia a largo plazo y la persistencia de la terapia.

Canales de Distribución y Dinámicas Regionales

La entrega exitosa y la accesibilidad de las terapias GLP-1 dependen de una red de distribución sólida y una presencia regional estratégica. La expansión del mercado está influenciada por cómo llegan estos medicamentos a los pacientes y dónde está más concentrada la demanda.

Seguimiento preciso para tu cambio

Únete a miles de usuarios que utilizan Shotlee para rastrear con precisión los medicamentos GLP-1 y sus efectos secundarios.

📱 Usar Shotlee Gratis

Únete a miles de usuarios que utilizan Shotlee para rastrear con precisión los medicamentos GLP-1 y sus efectos secundarios.

Farmacias Minoristas: La Primera Línea de Acceso

Las farmacias minoristas se erigen como el principal canal de distribución, generando 20.63 mil millones de dólares en 2025 (41.86% de los ingresos del mercado) y proyectado a alcanzar los 38.11 mil millones de dólares para 2032. Este dominio refleja la naturaleza crónica de la diabetes tipo 2 y el papel esencial del acceso conveniente y repetido para la terapia sostenida. Las farmacias minoristas se están volviendo indispensables para cerrar la brecha entre la generación de recetas, la adherencia del paciente y la continuación de la terapia a largo plazo.

Otros Canales Clave

- Canales Hospitalarios y Clínicos: Generaron 12.98 mil millones de dólares en 2025, impulsados por la iniciación liderada por médicos, el manejo complejo de pacientes y la participación de especialistas.

- Farmacias Especializadas: Representando 10.74 mil millones de dólares en 2025, estas atienden las necesidades de servicio de mayor contacto a menudo asociadas con terapias complejas y premium.

- Farmacias en Línea: Contribuyendo 4.93 mil millones de dólares en 2025, este canal destaca la creciente importancia del acceso a la atención médica digital y el cumplimiento de recetas a distancia en el manejo de enfermedades crónicas.

Liderazgo del Mercado Regional

América del Norte lidera el mercado global, generando 22.18 mil millones de dólares en 2025 (45.01% de los ingresos globales) y proyectado a alcanzar los 39.31 mil millones de dólares para 2032. Su dominio está impulsado por una infraestructura de atención médica avanzada, altas tasas de adopción de terapias, una fuerte presencia comercial de las principales compañías farmacéuticas y una significativa conciencia del paciente. Estados Unidos sigue siendo un motor central debido a su ecosistema de investigación, mercado de medicamentos premium y entorno impulsado por la innovación.

Europa generó 11.83 mil millones de dólares en 2025 (24.00% del mercado global) y se proyecta que alcance los 21.46 mil millones de dólares para 2032. Esta región se beneficia de vías de tratamiento estructuradas, sistemas de salud maduros y una creciente adopción de terapias avanzadas para la diabetes. Los mercados clave incluyen Alemania, el Reino Unido y Francia, aunque los controles de precios y la gestión del reembolso continúan dando forma a las estrategias comerciales.

La región de Asia-Pacífico representó 10.10 mil millones de dólares en 2025 (20.49% de los ingresos totales) y se proyecta que alcance los 24.31 mil millones de dólares para 2032. Esta área está experimentando un rápido crecimiento debido a la creciente prevalencia de la diabetes, la mejora de la infraestructura de atención médica y la creciente conciencia sobre las terapias avanzadas. China, India y Japón son mercados clave, aunque la asequibilidad y el acceso siguen siendo consideraciones críticas para una penetración más amplia.

Desarrollos Recientes que Moldean el Futuro

Varios desarrollos clave están dando forma activamente a la trayectoria del mercado de GLP-1 y al campo más amplio de la atención metabólica:

- Expansión de las Terapias Orales de GLP-1: Estas están mejorando significativamente la accesibilidad del mercado, proporcionando una alternativa crucial para los pacientes que prefieren tratamientos no inyectables y fomentando una mejor adherencia a largo plazo en el manejo de la diabetes tipo 2.

- Asociaciones Farmacéuticas Estratégicas: Las colaboraciones entre compañías farmacéuticas están acelerando la innovación, centrándose en el desarrollo de moléculas, tecnologías de formulación avanzadas, redes de distribución ampliadas y esfuerzos de comercialización global.

- Evolución de las Regulaciones de Precios: Los gobiernos están implementando regulaciones de precios para gestionar los costos de atención médica, lo que hace que las estrategias de reembolso sólidas y la planificación de la asequibilidad sean primordiales a medida que las terapias GLP-1 escalan en los principales mercados globales.

- Aumento de la Inversión en I+D: Un aumento en la inversión está apoyando el desarrollo de nuevos productos, actividades de cartera competitivas para GLP-1 de próxima generación, agonistas duales y triples, y una mayor innovación en formulaciones orales.

Perfiles de Empresas: Líderes en Innovación Metabólica

El mercado de GLP-1 se caracteriza por una fuerte competencia, con varios gigantes farmacéuticos liderando la carga en innovación y penetración de mercado. Para las personas que gestionan su salud, comprender a estos actores clave puede proporcionar contexto para las terapias disponibles.

Novo Nordisk

Novo Nordisk ocupa una posición dominante, anclada en su extensa cartera de terapias basadas en semaglutida y su liderazgo de larga data en la atención de la diabetes. La fortaleza de la compañía radica en su credibilidad clínica, sus capacidades de comercialización global, su fuerte reconocimiento de marca y su continua innovación en formatos inyectables y orales de GLP-1. Su liderazgo en el segmento de semaglutida, que representó más de la mitad de los ingresos del mercado en 2025, la posiciona como un punto de referencia para la innovación, el acceso y la expansión de la categoría.

Eli Lilly and Company

Eli Lilly and Company es un formidable competidor, impulsado por el crecimiento significativo de sus terapias basadas en tirzepatida. Como actor clave en el segmento de crecimiento más disruptivo del mercado, Eli Lilly está redefiniendo las expectativas en torno a la eficacia, los resultados metabólicos y el diseño de terapias de próxima generación. La compañía está bien posicionada para competir agresivamente y expandir la relevancia comercial de la tirzepatida para una salud cardiometabólica más amplia.

Sanofi y AstraZeneca

Sanofi mantiene su relevancia a través de su amplia cartera de diabetes, experiencia terapéutica y enfoque en asociaciones estratégicas. Si bien el mercado está concentrado, la presencia establecida de Sanofi ofrece oportunidades en ecosistemas de tratamiento donde el acceso de los pagadores y las relaciones con los proveedores son clave. AstraZeneca aprovecha su experiencia en enfermedades cardiovasculares y metabólicas, una ventaja crítica a medida que las terapias GLP-1 se centran cada vez más en resultados cardiometabólicos más amplios más allá del control de la glucosa. Su papel estratégico es más fuerte donde la atención de la diabetes se cruza con el manejo de enfermedades cardiovasculares y las vías de atención integradas.

Conclusiones Prácticas para Pacientes y Proveedores de Atención Médica

El mercado cambiante de GLP-1 ofrece oportunidades significativas pero también requiere una cuidadosa consideración:

- Abrazar la Atención Integral: Las terapias GLP-1 son parte de una estrategia más amplia de salud metabólica. Integrar estos medicamentos con la dieta, el ejercicio y el seguimiento regular de la salud (utilizando herramientas como Shotlee para monitorear dosis, síntomas y progreso) es crucial para obtener resultados óptimos.

- Discutir Todas las Opciones: Las conversaciones entre pacientes y proveedores deben explorar los beneficios y los inconvenientes de las diferentes moléculas de GLP-1 y las vías de administración (inyectable vs. oral) según las necesidades individuales, el estilo de vida y los objetivos de tratamiento.

- Comprender el Costo y el Acceso: Sea consciente de las implicaciones de costos y explore los programas de asistencia al paciente disponibles u opciones de cobertura de seguro.

- Enfocarse en los Beneficios a Largo Plazo: Reconozca que estas terapias ofrecen beneficios más allá del control de la glucosa, incluida la gestión del peso y la protección cardiovascular, que son vitales para la salud a largo plazo.

Conclusión: Una Nueva Era en la Salud Metabólica

El mercado de los agonistas del receptor del péptido similar al glucagón tipo 1 (GLP-1) está entrando innegablemente en una fase de expansión de alto valor, impulsada por la diferenciación clínica, la intensa competencia, la evolución de los paisajes de reembolso y la innovación implacable. El crecimiento proyectado de 49.28 mil millones de dólares en 2025 a 95.36 mil millones de dólares para 2032 significa que las terapias GLP-1 han trascendido su papel como meros medicamentos para la diabetes. Ahora son un pilar fundamental de la gestión moderna de enfermedades metabólicas.

Con la semaglutida liderando la generación de ingresos y la tirzepatida impulsando la presión competitiva, junto con la creciente accesibilidad de las formulaciones orales, el mercado es dinámico y prometedor. Las farmacias minoristas, los proveedores especializados, los hospitales y las plataformas en línea desempeñarán papeles vitales en la comercialización continua. Las empresas que liderarán esta transformación serán aquellas que puedan integrar sin problemas la excelencia clínica, la conveniencia del paciente, la aceptación del pagador, la confiabilidad de la fabricación y el alcance global. A medida que los agonistas del receptor GLP-1 continúan remodelando el tratamiento de la diabetes tipo 2 y la salud cardiometabólica, este mercado está preparado para seguir siendo una de las oportunidades más significativas y observadas de cerca en el sector farmacéutico hasta 2032.

?Preguntas Frecuentes

¿Qué son los agonistas del receptor GLP-1 y por qué están creciendo tan rápidamente?

Los agonistas del receptor GLP-1 son una clase de medicamentos que imitan la acción de la hormona natural GLP-1. Ayudan a regular los niveles de azúcar en sangre, promueven la sensación de saciedad y pueden provocar pérdida de peso. Su rápido crecimiento está impulsado por su eficacia no solo en el manejo de la diabetes tipo 2, sino también en el abordaje de problemas más amplios de salud cardiometabólica y control de peso, ofreciendo un enfoque de tratamiento más integral que los medicamentos tradicionales para la diabetes.

¿Cuál es la diferencia entre semaglutida y tirzepatida en el mercado de GLP-1?

La semaglutida es actualmente la molécula dominante en el mercado de GLP-1, conocida por su sólido rendimiento clínico y su disponibilidad en formas inyectables y orales (por ejemplo, Ozempic, Wegovy, Rybelsus). La tirzepatida es un agonista dual más nuevo de los receptores GIP y GLP-1 que muestra un crecimiento muy rápido debido a sus potentes efectos sobre el control de la glucosa y la pérdida de peso (por ejemplo, Mounjaro, Zepbound), a menudo considerada una terapia de próxima generación.

¿Cómo se comparan los medicamentos orales de GLP-1 con las versiones inyectables?

Los medicamentos orales de GLP-1, como la semaglutida oral, ofrecen una ventaja significativa en términos de conveniencia y preferencia del paciente, ya que eliminan la necesidad de inyecciones. Si bien las versiones inyectables se han asociado históricamente con una mayor eficacia y una mayor flexibilidad de dosificación, las formulaciones orales están mejorando rápidamente la accesibilidad y la adherencia para muchos pacientes, lo que las convierte en una parte crucial de la expansión del mercado.

¿Cuáles son los principales desafíos que enfrenta el mercado de GLP-1?

Los principales desafíos incluyen el alto costo de estas terapias, que puede limitar el acceso de los pacientes, especialmente en sistemas de atención médica sensibles al costo. Además, la rápida adopción ejerce presión sobre los presupuestos de atención médica, lo que lleva a un mayor escrutinio por parte de los pagadores y los gobiernos. Los fabricantes también deben navegar por complejas estrategias de reembolso y demostrar resultados en el mundo real para asegurar el acceso al mercado.

¿Cómo pueden ayudar herramientas como Shotlee a los pacientes con terapias GLP-1?

Para los pacientes que manejan regímenes de medicamentos complejos como las terapias GLP-1, herramientas como Shotlee pueden ser invaluables. Pueden ayudar a rastrear las dosis de medicamentos, monitorear y registrar efectos secundarios, registrar métricas de salud vitales (como el peso y la glucosa en sangre) y proporcionar recordatorios, mejorando así la adherencia, facilitando la comunicación con los proveedores de atención médica y apoyando el manejo general de la salud.

Información de la fuente

Publicado originalmente por openPR.com - Open Public Relations Free of Charge.Lee el artículo original →

Sigue explorando

Más en Salud y Bienestar

Ozempic, Wegovy y Mounjaro: Navegando Riesgos de Mareos y Desmayos

Investigaciones recientes destacan una posible preocupación de seguridad con los medicamentos GLP-1, vinculándolos a un mayor riesgo de mareos y desmayos, particularmente en ciertos grupos de pacientes. Descubra qué significa esto para su salud.

6 min. de lectura

Manejo de Efectos Secundarios de Ozempic y Wegovy: Náuseas y Más

Nuevas investigaciones arrojan luz sobre cómo los medicamentos GLP-1, incluidos fármacos populares como Ozempic y Wegovy, influyen en las vías cerebrales que controlan las náuseas, la sed y los comportamientos impulsados por la recompensa. Este artículo profundiza en estos hallazgos y analiza estrategias potenciales para manejar los efectos secundarios comunes.

7 min. de lectura

Más allá de la pérdida de peso: Cómo los GLP-1 impactan su presión arterial

Los agonistas del receptor GLP-1, conocidos por su papel en la diabetes y el control del peso, son cada vez más reconocidos por sus beneficios más amplios para la salud, incluidos sus efectos sobre la presión arterial. Este artículo profundiza en cómo funcionan estos medicamentos, su impacto en la salud cardiovascular y si son seguros para personas con hipertensión.

8 min. de lectura